La tasación de local alquilado es uno de los procesos más relevantes dentro de las tasaciones inmobiliarias, ya que el valor de un local comercial no depende únicamente de sus características físicas, sino también de factores contractuales, legales y de mercado. Elementos como el contrato de alquiler, la licencia de actividad, la licencia de apertura, la eficiencia energética o la evolución del mercado inmobiliario influyen directamente en el resultado final de la valoración.

En esta guía completa explicamos cómo se realiza la tasación de locales alquilados en España, qué aspectos se analizan y por qué el valor puede variar mucho según la ciudad, la zona y el contexto económico.

Índice

- 1 Qué es la tasación de un local alquilado y para qué se utiliza

- 2 Cómo se realiza la tasación de un local alquilado

- 3 Análisis financiero en la tasación de un local alquilado

- 4 Factores clave que influyen en la valoración de un local alquilado

- 5 Diferencias de valor según la ciudad y la zona

- 6 Documentación necesaria para realizar la tasación de un local comercial alquilado

- 7 Valoración /Tasación Online vs Tasaciones Profesionales

- 8 Marco normativo y validez de la tasación

- 9 Ejemplos de cómo el contrato de alquiler afecta el precio estimado

- 10 Conclusión

- 11 Preguntas Frecuentes sobre Tasación de local alquilado

- 11.0.1 ¿Qué documentación es necesaria para tasar un local alquilado?

- 11.0.2 ¿Sirve la tasación de un local alquilado para una hipoteca?

- 11.0.3 ¿Qué método se utiliza para tasar un local alquilado?

- 11.0.4 ¿Qué importancia tiene la solvencia del inquilino?

- 11.0.5 ¿Cómo afecta la duración del contrato de alquiler?

- 11.0.6 ¿Qué ocurre si la renta está por debajo del mercado?

- 11.0.7 ¿Cómo influye la renta del alquiler en la tasación del local?

- 11.0.8 ¿Se puede tasar un local comercial sin contrato de alquiler?

- 12 Realizamos tasaciones de locales comerciales en todas las provincias de España

Qué es la tasación de un local alquilado y para qué se utiliza

La tasación de un local alquilado consiste en determinar el valor real de un inmueble destinado a uso comercial que se encuentra arrendado en el momento de la valoración. Este tipo de tasación se utiliza para tasaciones hipotecarias, compraventas, procesos de due diligence, operaciones de inversión en real estate o análisis patrimoniales.

Al tasar un local alquilado no solo se estudia el inmueble, sino también la capacidad de generar rentas, la estabilidad del contrato y la continuidad del negocio. Por ello, el valor de un local vacío puede diferir notablemente del de un local con alquiler activo.

Cómo se realiza la tasación de un local alquilado

El proceso de tasación se basa en métodos técnicos reconocidos por el sector y aceptados por las entidades financieras. En locales alquilados, el método más habitual es el de actualización de rentas, que permite calcular el valor en función de los ingresos actuales y futuros del alquiler.

Este análisis se complementa con la comparación de locales similares en la misma zona, el estudio de las condiciones del mercado y, en determinados casos, con otros métodos de apoyo. El resultado es un informe de tasación que refleja el valor del inmueble de forma objetiva, razonada y documentada.

Análisis financiero en la tasación de un local alquilado

En la tasación de un local comercial alquilado resulta fundamental diferenciar entre renta bruta y renta neta, ya que el valor del inmueble se calcula sobre los ingresos reales una vez descontados los gastos no repercutibles.

Gastos como comunidad, mantenimiento, seguros o periodos de vacancia influyen directamente en la rentabilidad efectiva del local. A partir de la renta neta se aplica una tasa de capitalización o yield, que refleja el retorno esperado por el inversor según el mercado.

Este tipo depende de factores de riesgo, como la solvencia del inquilino, la duración restante del contrato, las cláusulas de actualización de renta y las garantías contractuales existentes.

Cuanto mayor es la estabilidad del arrendamiento y menor el riesgo asumido, menor suele ser la tasa aplicada y mayor el valor resultante del local.

Factores clave que influyen en la valoración de un local alquilado

Entre los principales factores clave que influyen en la valoración de locales comerciales alquilados destacan:

– El tipo de inmueble, ya sea local a pie de calle, naves industriales, oficinas u otros inmuebles comerciales.

– La ubicación y el entorno comercial, especialmente en grandes ciudades como Barcelona, Valencia, Sevilla, Zaragoza, Málaga o Bilbao.

– El contrato de alquiler: renta, duración, revisiones y perfil del inquilino.

– Las licencias urbanísticas, la licencia de actividad y la licencia de apertura.

– La certificación energética y el certificado de eficiencia energética.

– El estado de conservación y las características del inmueble.

– La comunidad de propietarios y las limitaciones de uso.

– Las condiciones generales del mercado inmobiliario.

No debe confundirse la tasación de un local urbano con la tasación de terrenos, fincas rústicas o suelos urbanos, ya que cada tipo de activo sigue criterios distintos.

Diferencias de valor según la ciudad y la zona

En España, el valor de un local comercial puede variar considerablemente entre ciudades y dentro de una misma ciudad. No se comporta igual un local en el centro histórico de Barcelona o Sevilla que uno situado en áreas comerciales consolidadas de Valencia, Málaga o Bilbao.

El tránsito peatonal, la actividad económica predominante y la consolidación del entorno influyen directamente en la demanda y, por tanto, en el valor final. Por este motivo, es fundamental que la tasación sea realizada por un tasador profesional con conocimiento del mercado local para obtener una tasación precisa.

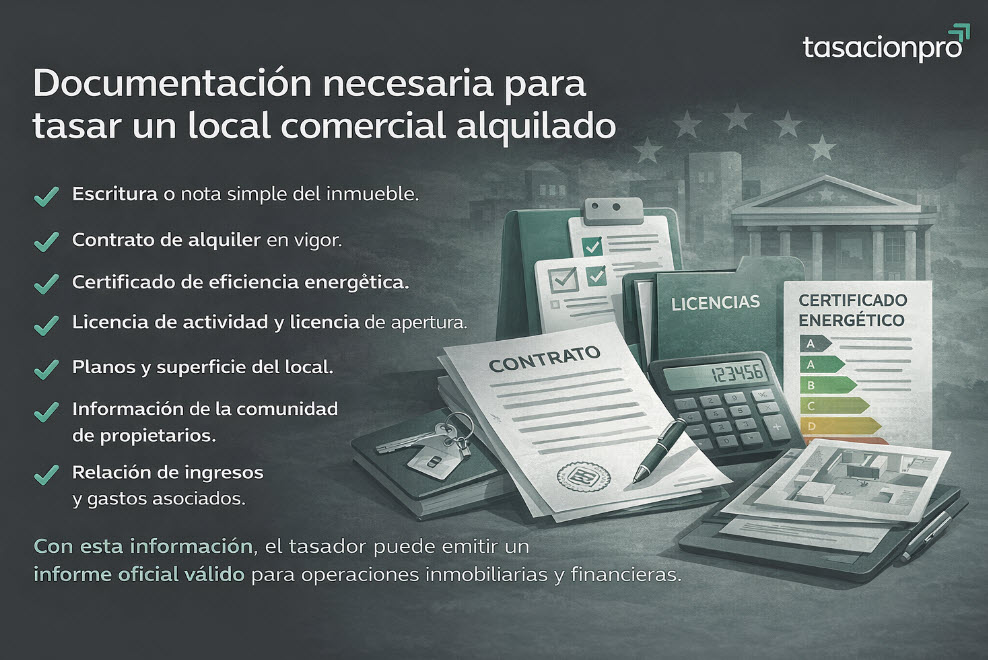

Documentación necesaria para realizar la tasación de un local comercial alquilado

Para realizar la tasación de un local comercial alquilado es necesario contar con la siguiente documentación necesaria:

– Escritura o nota simple del inmueble.

– Contrato de alquiler en vigor.

– Certificado de eficiencia energética.

– Licencia de actividad y licencia de apertura.

– Planos y superficie del local.

– Información de la comunidad de propietarios.

– Relación de ingresos y gastos asociados.

Con esta información, el tasador puede emitir un informe oficial válido para operaciones inmobiliarias y financieras.

Valoración /Tasación Online vs Tasaciones Profesionales

Existen herramientas de tasación online o valoraciones orientativas que suelen ofrecer algunas inmobiliarias y plataformas digitales. Estas estimaciones pueden servir como una referencia inicial, pero no tienen validez legal ni cumplen los requisitos exigidos para operaciones oficiales.

Al basarse en algoritmos y datos genéricos, no analizan el inmueble de forma individualizada, por lo que el valor obtenido puede ser impreciso y no reflejar la realidad del mercado.

Para una tasación hipotecaria, trámites con entidades bancarias, procesos de compraventa con respaldo técnico o cualquier valoración oficial, es imprescindible contar con una tasación profesional, realizada por un tasador cualificado y documentada mediante un informe firmado, conforme a la normativa vigente.

En estos casos, es posible solicitar una tasación con presupuesto sin compromiso, adaptado al tipo de inmueble y a la finalidad concreta de la valoración. Este enfoque garantiza presupuestos personalizados desde el primer contacto y un resultado fiable, válido y defendible ante cualquier entidad.

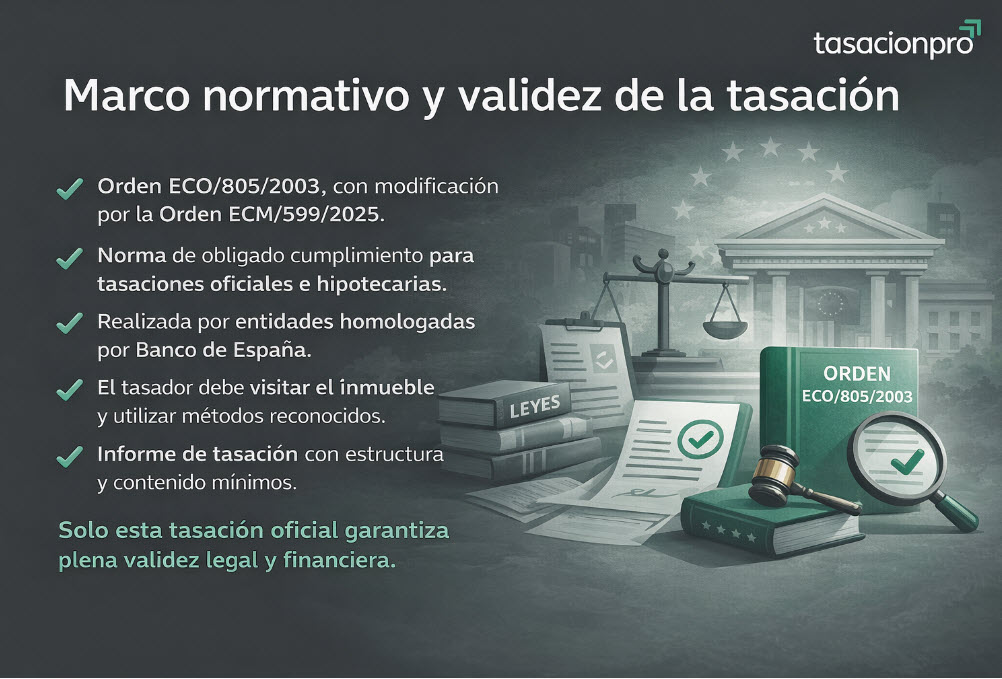

Marco normativo y validez de la tasación

La validez legal de una tasación inmobiliaria en España está directamente vinculada al cumplimiento del marco normativo vigente. La norma básica que regula este ámbito es la Orden ECO/805/2003, de 27 de marzo, que establece los principios, métodos y criterios que deben aplicarse en la valoración de bienes inmuebles y determinados derechos con finalidad financiera, especialmente en el ámbito de las tasaciones hipotecarias.

Esta orden fija aspectos esenciales como la obligatoriedad de la visita al inmueble por parte del tasador, el uso de métodos de valoración reconocidos (comparación, coste y actualización de rentas), la justificación de los testigos utilizados, la comprobación de la información registral y catastral, así como la estructura y contenido mínimo del informe de tasación. Solo las tasaciones realizadas conforme a esta normativa pueden considerarse tasaciones oficiales y ser aceptadas por entidades bancarias y organismos públicos.

El marco normativo ha sido actualizado mediante la Orden ECM/599/2025, que modifica la Orden ECO/805/2003 con el objetivo de adaptar las tasaciones inmobiliarias a la realidad actual del mercado y a las exigencias europeas. Entre las principales novedades introducidas destacan el refuerzo de los criterios de sostenibilidad y eficiencia energética, una mayor precisión en el análisis del mercado, el uso más riguroso de la información disponible y el fortalecimiento de la trazabilidad y transparencia del informe de tasación.

Para que una tasación tenga plena validez en operaciones con entidades financieras, debe ser realizada por una sociedad de tasación homologada y supervisada por el Banco de España, o por un tasador profesional que cumpla los requisitos exigidos por la normativa. Las valoraciones que no se ajustan a este marco, como las tasaciones online automáticas o estimaciones comerciales sin respaldo técnico, carecen de validez legal y no pueden utilizarse en procedimientos hipotecarios, administrativos o judiciales.

¿Qué exige exactamente la normativa para que una tasación tenga validez?

Para que una tasación de un local alquilado tenga validez legal en España, especialmente cuando se utiliza con finalidad hipotecaria, financiera, fiscal o judicial, debe cumplir una serie de requisitos técnicos y formales establecidos por la normativa vigente.

En primer lugar, la tasación debe realizarse conforme a la Orden ECO/805/2003, modificada por la Orden ECM/599/2025, que regula los métodos, criterios y contenido mínimo de los informes de tasación con finalidad financiera. Esta normativa es de aplicación obligatoria cuando la tasación se destina a garantizar operaciones con entidades bancarias, refinanciaciones, ampliaciones de crédito o procesos administrativos y judiciales.

Uno de los requisitos esenciales es que la tasación sea elaborada por un técnico competente (arquitecto, arquitecto técnico o ingeniero según el caso) y, en su caso, por una sociedad de tasación homologada por el Banco de España, cuando la finalidad sea hipotecaria. Las valoraciones realizadas por inmobiliarias, portales online o herramientas automáticas no tienen validez legal, ya que no cumplen ni los requisitos técnicos ni la supervisión normativa exigida.

La normativa también exige la inspección presencial del local, incluso cuando está alquilado. El tasador debe comprobar de forma directa el estado del inmueble, su adecuación al uso permitido, su configuración real, accesos, fachada, visibilidad y estado de conservación. Sin visita física, la tasación carece de validez oficial.

Además, en el caso de locales alquilados, el informe debe incorporar y analizar de forma expresa el contrato de arrendamiento vigente, incluyendo duración, renta, cláusulas relevantes, prórrogas y limitaciones. La normativa obliga a reflejar cómo estas condiciones influyen en el valor del inmueble, especialmente cuando se aplica el método de actualización de rentas.

Por último, el informe debe contener una justificación técnica del valor, basada en métodos reconocidos (comparación, actualización de rentas, coste, o combinación de ellos), con hipótesis razonadas y documentación contrastada (registro, catastro y planeamiento urbanístico). Sin este cumplimiento normativo, la tasación no es válida a efectos legales.

En definitiva, solo una tasación elaborada conforme a la Orden ECO/805/2003 y su normativa de modificación garantiza un valor objetivo, defendible y plenamente válido a efectos legales y financieros.

Recomendamos echar un vistazo a otros artículos del blog relacionados con locales comerciales, como:

- Tasación Local comercial sin acceso directo

- Tasación de inmuebles alquilados

- Tasación con advertencia

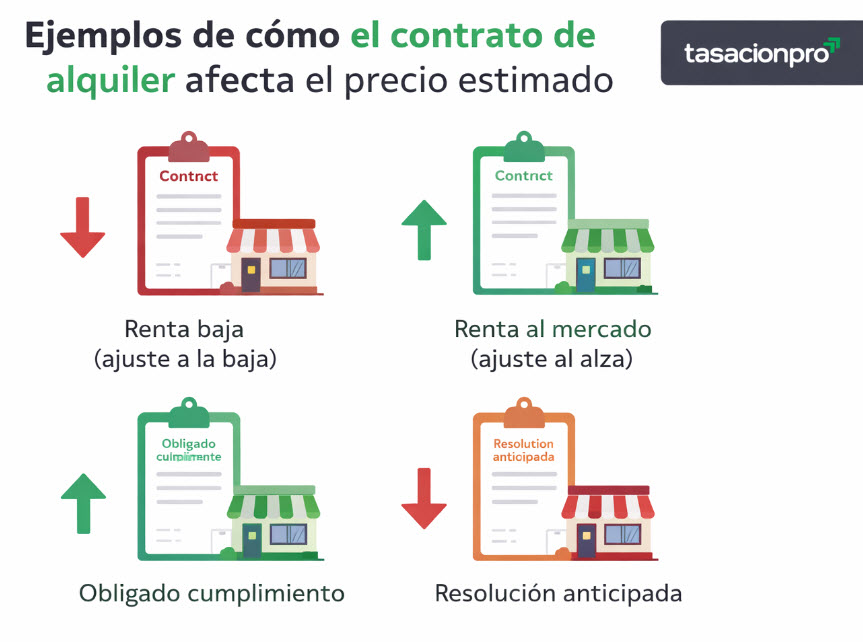

Ejemplos de cómo el contrato de alquiler afecta el precio estimado

El contrato de alquiler es uno de los factores más determinantes en la tasación de un local comercial alquilado, ya que condiciona directamente la rentabilidad, la liquidez y el perfil de riesgo del inmueble. Su impacto puede ser positivo o negativo en función de sus características.

Un primer ejemplo habitual es el de un contrato de larga duración con renta inferior al mercado. Aunque proporciona estabilidad de ingresos, limita la capacidad de actualización de rentas y reduce el atractivo para ciertos inversores. En estos casos, el valor del local suele verse ajustado a la baja, ya que el comprador queda vinculado durante años a una renta poco competitiva.

Por el contrario, un contrato con renta alineada o superior al mercado, especialmente si el inquilino es solvente y con actividad consolidada, suele incrementar el valor del local. El tasador considera esta circunstancia como un factor positivo, ya que mejora la rentabilidad esperada y reduce el riesgo de impago, lo que se traduce en un mayor valor por capitalización de rentas.

Otro caso frecuente es el de contratos con cláusulas de obligado cumplimiento, sin posibilidad de desistimiento anticipado por parte del arrendatario. Este tipo de contratos refuerzan la seguridad de los flujos de caja futuros y suelen tener un impacto positivo en la valoración, especialmente en locales destinados a inversión.

En cambio, contratos con posibilidad de resolución anticipada, rentas escalonadas muy bajas al inicio o periodos de carencia prolongados pueden generar incertidumbre. Aunque el local esté alquilado, el tasador debe reflejar este riesgo, lo que puede traducirse en una reducción del valor estimado frente a un local con condiciones más estables.

Finalmente, si el local se encuentra alquilado pero con un contrato próximo a vencimiento, el efecto dependerá del contexto de mercado. En zonas con alta demanda comercial, esta situación puede ser neutra o incluso positiva. Sin embargo, en mercados secundarios, la incertidumbre sobre la continuidad del alquiler puede penalizar la valoración.

En divorcios donde existen activos inmobiliarios arrendados, como locales comerciales, la tasación para divorcio de local comercial permite fijar un valor ajustado al mercado teniendo en cuenta el contrato de alquiler y su impacto en el reparto patrimonial.

Conclusión

La tasación de local alquilado es una herramienta esencial para valorar un local con rigor y seguridad en cualquier punto de España. Ya sea para vender un local, comprar un local, obtener financiación o tomar decisiones de inversión, disponer de un informe de tasación bien fundamentado marca la diferencia.

Un servicio profesional, realizado por expertos y basado en datos reales del mercado, permite conocer cuánto vale realmente un local comercial y actuar con confianza en cualquier operación inmobiliaria. El primer paso es solicitar una tasación y contar con el apoyo de un equipo especializado.

En tasacionpro.com realizamos tasaciones profesionales de locales comerciales y de todo tipo de inmuebles en todas las provincias de España, siempre conforme a la normativa vigente y con informes válidos para finalidades hipotecarias, financieras y legales.

Nuestro equipo de tasadores cualificados analiza cada inmueble de forma individualizada, teniendo en cuenta su tipología, ubicación y la situación real del mercado. Si necesita conocer el valor de su inmueble con rigor técnico y fiabilidad, puede solicitar información sin compromiso y recibir una valoración adaptada a su caso concreto.

Información sobre Tasación de Locales en España

La tasación de locales comerciales en España requiere un análisis técnico y normativo que tenga en cuenta la ubicación, el tipo de inmueble y las condiciones reales del mercado en cada provincia. A continuación, puede acceder a información específica sobre la tasación de locales comerciales en distintas provincias, con contenidos adaptados a cada zona y orientados a ofrecer una valoración rigurosa y conforme a la normativa vigente.

Preguntas Frecuentes sobre Tasación de local alquilado

-

Contrato de alquiler vigente

-

Recibos de renta actualizados

-

Información sobre gastos repercutibles y no repercutibles

-

Nota simple registral del inmueble

-

Referencia catastral

-

Documentación relativa a la actividad desarrollada en el local (cuando proceda)

Sí, siempre que la tasación se realice conforme a la normativa vigente ECO 805/2003 y por una sociedad homologada. En estos casos, las entidades financieras analizan especialmente la estabilidad del contrato, la renta y el riesgo asociado.

Artículo actualizado a Enero 2026El método más habitual es el método de capitalización de rentas, aunque en muchas tasaciones se combina con el método de comparación para contrastar resultados y garantizar un valor coherente con el mercado

Artículo actualizado a Enero 2026La solvencia del inquilino es un factor fundamental en la tasación. Inquilinos con actividad consolidada o respaldo financiero aportan mayor seguridad en el cobro de rentas, lo que influye positivamente en el valor del inmueble.

Artículo actualizado a Enero 2026La duración restante del contrato es clave. Contratos largos y estables reducen el riesgo para el inversor, lo que suele implicar una tasa de capitalización más baja y, por tanto, un mayor valor del local. Contratos próximos a vencimiento suelen incrementar el riesgo.

Artículo actualizado a Enero 2026Cuando la renta es inferior a la de mercado, el valor obtenido por capitalización puede ser menor. En estos casos, el tasador analiza si la situación es temporal o estructural y puede contrastar el resultado con el método de comparación para obtener un valor más equilibrado

Artículo actualizado a Enero 2026La renta es uno de los factores más determinantes. En locales alquilados, el valor suele calcularse a partir de la renta neta anual, capitalizada mediante una tasa que refleja el riesgo. Rentas estables y acordes al mercado suelen dar lugar a valores más altos.

Artículo actualizado a Enero 2026Sí, es posible, aunque el resultado puede verse limitado. Sin contrato, el tasador no puede analizar las rentas reales, por lo que la valoración suele basarse en comparación de mercado o en una renta estimada, lo que reduce la precisión del valor final.

Artículo actualizado a Enero 2026Artículo actualizado a Enero 2026