Cuando se recibe una herencia, uno de los problemas más habituales surge al discrepar con el valor que Hacienda asigna al inmueble a efectos del Impuesto sobre Sucesiones. Si la Administración fija un valor superior al real, el impacto económico puede ser muy elevado. En estos casos, la tasación pericial contradictoria en sucesiones es el procedimiento legal que permite impugnar ese valor y defender una valoración ajustada al mercado.

Este mecanismo ofrece al heredero la posibilidad de aportar una tasación independiente, elaborada por un técnico competente, para contradecir la valoración administrativa. Utilizada correctamente y dentro de plazo, la tasación pericial contradictoria puede reducir de forma significativa la base imponible del impuesto y evitar pagos indebidos o futuros conflictos con Hacienda.

Eso sí, el procedimiento está sujeto a plazos estrictos, requisitos formales y criterios técnicos muy concretos. Contar con un informe bien fundamentado desde el inicio resulta clave para que la reclamación prospere y no sea rechazada por defectos de forma o falta de justificación técnica.

¿Cuándo procede la tasación pericial contradictoria en sucesiones?

La tasación pericial contradictoria en sucesiones procede cuando existe una discrepancia entre el valor declarado del inmueble heredado y el valor comprobado por Hacienda a efectos del Impuesto sobre Sucesiones. Esta situación es habitual cuando la Administración aplica valores de referencia, coeficientes genéricos o métodos automatizados que no reflejan el estado real, la ubicación concreta o las características específicas del inmueble.

El procedimiento se inicia tras recibir la liquidación o propuesta de liquidación en la que Hacienda fija un valor superior al declarado. En ese momento, el heredero puede solicitar la tasación pericial contradictoria dentro del plazo legal establecido, aportando una tasación inmobiliaria independiente, elaborada por un técnico competente y correctamente motivada.

Desde el punto de vista técnico, la tasación resulta especialmente relevante cuando concurren circunstancias como:

-

Inmuebles con deficiencias constructivas, falta de conservación o necesidad de reformas

-

Viviendas heredadas en mercados con baja liquidez o escasa comparabilidad

-

Bienes con cargas, afecciones urbanísticas o limitaciones de uso

-

Diferencias significativas entre el valor administrativo y el valor real de mercado

En estos casos, una tasación bien fundamentada permite contradecir el valor administrativo, aportando una justificación técnica sólida basada en criterios de mercado, inspección del inmueble y metodología de valoración adecuada al contexto sucesorio.

Base legal de la tasación pericial contradictoria en sucesiones

La tasación pericial contradictoria es un procedimiento regulado en la Ley General Tributaria, concretamente en el artículo 135, y constituye el cauce legal para discrepar de una comprobación de valores realizada por la Administración tributaria cuando el contribuyente no está conforme con el valor asignado al inmueble.

En el ámbito de las sucesiones y donaciones, este procedimiento permite al heredero aportar una tasación inmobiliaria independiente para justificar que el valor real de mercado del inmueble heredado no coincide con el valor comprobado por Hacienda, siempre que se actúe dentro de los plazos y conforme a los requisitos establecidos.

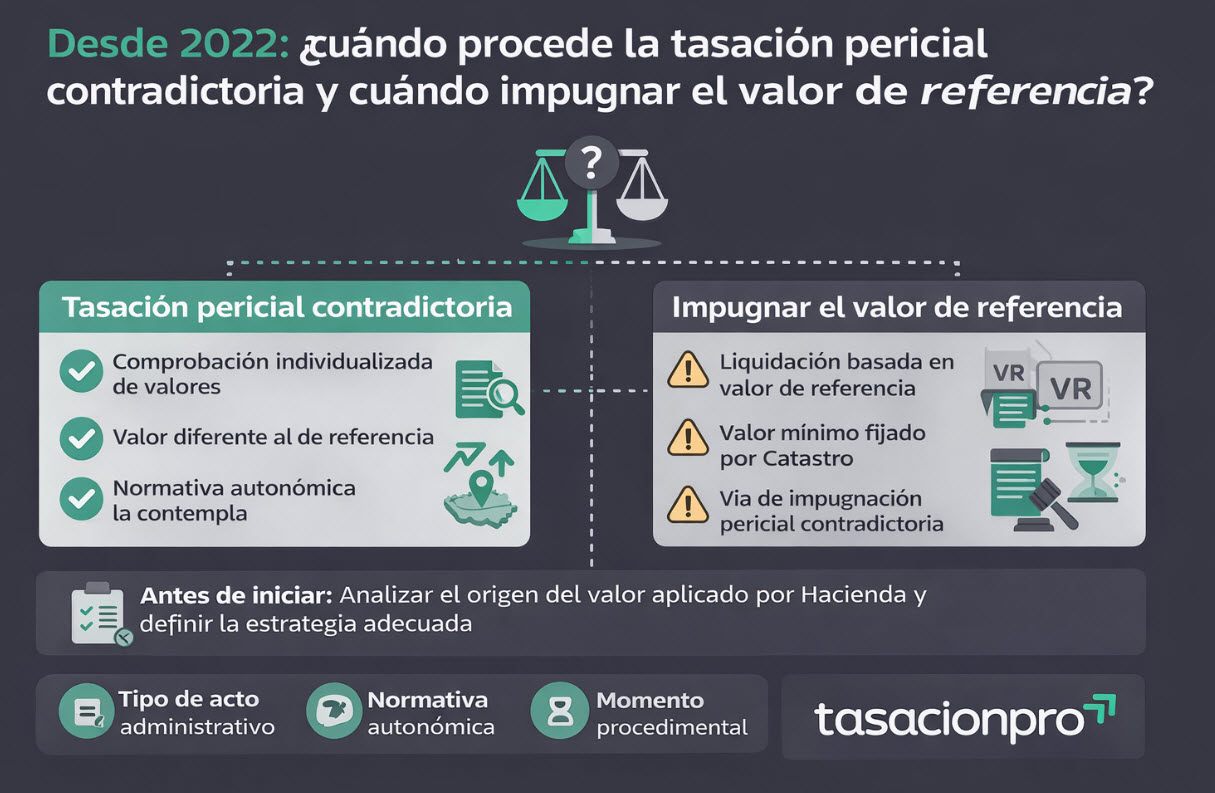

Desde 2022, con la entrada en vigor del valor de referencia del Catastro como base mínima de tributación, es fundamental distinguir entre:

-

Los supuestos en los que Hacienda realiza una comprobación de valores individualizada, en cuyo caso puede proceder la tasación pericial contradictoria regulada en la Ley General Tributaria.

-

Y aquellos casos en los que la liquidación se basa directamente en el valor de referencia, donde la tasación inmobiliaria actúa como prueba pericial para impugnar dicho valor, aunque el cauce procedimental pueda diferir según el acto notificado y la normativa autonómica aplicable.

Por este motivo, antes de iniciar cualquier actuación resulta esencial identificar correctamente el origen del valor aplicado por Hacienda, ya que utilizar un procedimiento inadecuado puede dar lugar a la inadmisión de la prueba pericial o a la firmeza del valor administrativo.

No todas las discrepancias con el valor fijado por Hacienda se resuelven mediante una tasación pericial contradictoria clásica. Identificar correctamente el procedimiento aplicable es clave para que la tasación sea admitida y valorada por la Administración.

[/fusion_content_box][/fusion_content_boxes]

Tasación pericial contradictoria vs valor de referencia de Hacienda

El valor de referencia de Hacienda es un valor administrativo que se utiliza como base mínima para la tributación de inmuebles en el Impuesto sobre Sucesiones. Aunque se presenta como un valor “objetivo”, en la práctica no tiene en cuenta el estado real del inmueble, su conservación, reformas pendientes ni circunstancias singulares, ya que se calcula a partir de datos masivos y modelos estadísticos.

Frente a este valor administrativo, la tasación pericial contradictoria se apoya en una valoración individualizada, realizada tras la inspección directa del inmueble y basada en criterios técnicos de mercado. Mientras el valor de referencia es genérico y automatizado, la tasación pericial analiza elementos concretos como la ubicación exacta, la tipología del bien, su antigüedad, estado de conservación, cargas existentes y comparables reales.

Desde el punto de vista del procedimiento, la tasación pericial contradictoria es la vía legal para cuestionar el valor de referencia cuando este resulta superior al valor real del inmueble heredado. Un informe correctamente motivado permite justificar esa diferencia y desvirtuar la presunción de validez del valor administrativo, siempre que se aporte dentro de plazo y cumpla los requisitos formales exigidos.

En la práctica, la clave no está en discutir el método de Hacienda, sino en demostrar técnicamente que el valor de mercado real es distinto, aportando una tasación sólida, coherente y defendible ante la Administración.

Desde 2022: ¿cuándo procede la tasación pericial contradictoria y cuándo impugnar el valor de referencia?

Desde la entrada en vigor del valor de referencia del Catastro como base mínima de tributación en el Impuesto sobre Sucesiones y Donaciones, el procedimiento para discutir la valoración de un inmueble ha cambiado de forma sustancial. No en todos los casos resulta aplicable la tasación pericial contradictoria en su formato tradicional, por lo que es fundamental identificar correctamente qué vía procede en cada situación.

Cuando Hacienda gira una liquidación basada directamente en el valor de referencia, la discrepancia suele abordarse mediante la impugnación del propio valor de referencia, aportando una prueba pericial contradictoria que acredite que dicho valor no se corresponde con el valor real de mercado del inmueble. En estos supuestos, la tasación inmobiliaria actúa como medio de prueba, aunque el cauce procedimental no siempre sea la tasación pericial contradictoria clásica regulada en la Ley General Tributaria.

| Qué te ha notificado Hacienda | Vía correcta | Qué aporta la tasación homologada |

|---|---|---|

| Comprobación de valores individualizada (no basada en valor de referencia) | Tasación pericial contradictoria clásica (art. 135 LGT) | Permite contradecir técnicamente el valor comprobado por Hacienda y, en caso de discrepancia relevante, acceder a la intervención de un perito tercero. |

| Liquidación basada directamente en el valor de referencia del Catastro | Impugnación del valor de referencia aportando prueba pericial | La tasación actúa como prueba técnica para demostrar que el valor de referencia no refleja el valor real de mercado del inmueble. |

| Liquidación del ISD sin comprobación previa, pero con VR aplicado | Recurso/impugnación del valor aplicado (según normativa autonómica) | Justifica el valor real del inmueble desde un punto de vista técnico y refuerza la defensa frente a una comprobación posterior. |

| Requerimiento o propuesta de liquidación | Análisis previo del acto y estrategia procedimental | Permite decidir correctamente si procede TPC, impugnación del VR o recurso, evitando errores de procedimiento. |

Cómo debe interpretarse esta tabla (muy importante)

-

La tasación pericial contradictoria clásica no es aplicable automáticamente en todos los casos desde 2022.

-

Cuando el valor procede del valor de referencia, la tasación no siempre inicia una TPC formal, pero sigue siendo la prueba clave para impugnarlo.

-

Utilizar una vía incorrecta puede provocar que la tasación no sea admitida o no sea valorada por la Administración.

Por el contrario, la tasación pericial contradictoria sigue siendo procedente cuando la Administración realiza una comprobación de valores individualizada, distinta del valor de referencia, o cuando la normativa autonómica aplicable así lo contempla expresamente. En estos casos, el procedimiento se articula conforme a los plazos y reglas propios de la tasación pericial contradictoria, incluida la posible intervención de un perito tercero.

En la práctica, determinar si corresponde iniciar una tasación pericial contradictoria formal o impugnar el valor de referencia aportando una tasación técnica depende de factores como:

-

El tipo de acto administrativo notificado

-

La forma en que Hacienda ha determinado el valor del inmueble

-

La normativa autonómica aplicable

-

El momento procedimental en el que se encuentre el expediente

Por este motivo, antes de iniciar cualquier actuación resulta clave analizar el origen del valor aplicado por Hacienda y definir la estrategia adecuada, ya que utilizar un procedimiento incorrecto puede provocar la inadmisión de la prueba pericial o la pérdida de oportunidades de defensa.

Qué debe incluir una tasación homologada para que sea defendible ante Hacienda

Para que una tasación inmobiliaria pueda utilizarse con eficacia en un procedimiento fiscal —ya sea una tasación pericial contradictoria o una impugnación del valor de referencia— no basta con que esté “homologada”. El informe debe cumplir criterios técnicos y metodológicos concretos que permitan su defensa ante la Administración.

Inspección y visita del inmueble

La tasación debe basarse en una visita presencial al inmueble, que permita comprobar su estado real, distribución, conservación y circunstancias particulares. Las valoraciones realizadas sin inspección directa suelen ser cuestionadas por Hacienda, especialmente cuando existen deficiencias, reformas pendientes o afecciones no visibles en registros administrativos.

Reportaje fotográfico y descripción del estado

El informe debe incorporar fotografías representativas y una descripción clara del estado del inmueble. Este apartado resulta clave para justificar depreciaciones por deterioro, vandalismo, falta de mantenimiento o necesidad de reforma, aspectos que normalmente no se reflejan en valores administrativos.

Selección de comparables reales y ajustes justificados

Una tasación defendible ante Hacienda debe utilizar comparables reales de mercado, contrastables y próximos en el tiempo, explicando de forma razonada los ajustes aplicados por ubicación, superficie, antigüedad o estado. La ausencia de esta justificación es uno de los principales motivos de rechazo en procedimientos fiscales.

Fecha de valoración adecuada al procedimiento

La fecha de valoración debe ser coherente con el momento fiscal relevante (devengo del impuesto o acto administrativo). Una fecha incorrecta o no justificada puede restar validez al informe dentro del procedimiento.

Justificación técnica de depreciaciones y limitaciones

El informe debe explicar de forma expresa cualquier depreciación que afecte al valor, como necesidad de reforma, cargas registrales, afecciones urbanísticas, limitaciones de uso o falta de liquidez del mercado. Estas circunstancias deben estar documentadas y razonadas, no asumidas de forma genérica.

Coherencia metodológica y motivación del valor final

Todos los elementos de la tasación deben conducir de forma lógica al valor final adoptado, sin contradicciones internas. La coherencia metodológica y la motivación detallada son determinantes para que Hacienda valore el informe como una prueba pericial válida.

Fuentes oficiales y normativa aplicable a la tasación pericial contradictoria

La tasación pericial contradictoria en sucesiones y donaciones se apoya en un marco normativo y administrativo concreto, que regula tanto el procedimiento como la validez de la prueba pericial aportada frente a la Administración. Conocer estas referencias resulta esencial para entender cuándo procede cada vía y cómo debe justificarse correctamente el valor del inmueble.

Las principales fuentes normativas y de autoridad son las siguientes:

-

Ley 58/2003, de 17 de diciembre, General Tributaria (artículo 135)

Regula expresamente la tasación pericial contradictoria como mecanismo para discrepar de las comprobaciones de valores realizadas por la Administración tributaria.

👉 https://www.boe.es/buscar/act.php?id=BOE-A-2003-23186 -

Agencia Tributaria – Procedimientos de comprobación de valores

Información oficial sobre cómo Hacienda revisa los valores declarados y los medios de comprobación utilizados.

👉 https://sede.agenciatributaria.gob.es -

Impuesto sobre Sucesiones y Donaciones (normativa estatal y autonómica)

Determina la base imponible, el momento del devengo y los criterios de valoración aplicables en transmisiones mortis causa y donaciones.

👉 https://www.boe.es/buscar/act.php?id=BOE-A-1987-28141 -

Valor de referencia del Catastro

Introducido como base mínima de tributación desde 2022, condiciona la forma en que se discuten los valores inmobiliarios cuando la liquidación se basa directamente en dicho valor.

👉 https://www.catastro.meh.es

👉 https://www.sedecatastro.gob.es -

Criterios administrativos y doctrina tributaria

Resoluciones y criterios interpretativos que influyen en la admisión de la prueba pericial y en la valoración de las tasaciones aportadas por los contribuyentes.

👉 https://www.hacienda.gob.es -

Normativa técnica de valoración inmobiliaria

La Administración no solo revisa el valor final, sino también la metodología empleada, la motivación del informe y su coherencia técnica, aspectos clave para que la tasación sea considerada una prueba válida.

👉 https://www.boe.es (normativa técnica y disposiciones aplicables)

Este marco normativo explica por qué no todas las discrepancias con el valor fijado por Hacienda se resuelven mediante el mismo procedimiento, y por qué resulta imprescindible adaptar la tasación al tipo de acto administrativo notificado, tanto desde el punto de vista jurídico como técnico.

Procedimiento de la tasación pericial contradictoria: pasos, plazos y perito tercero

La tasación pericial contradictoria se rige por un procedimiento administrativo concreto, con plazos estrictos y requisitos técnicos que deben cumplirse para que la valoración aportada sea tenida en cuenta por Hacienda. Conocer estos pasos resulta esencial para evitar errores que puedan invalidar la prueba pericial.

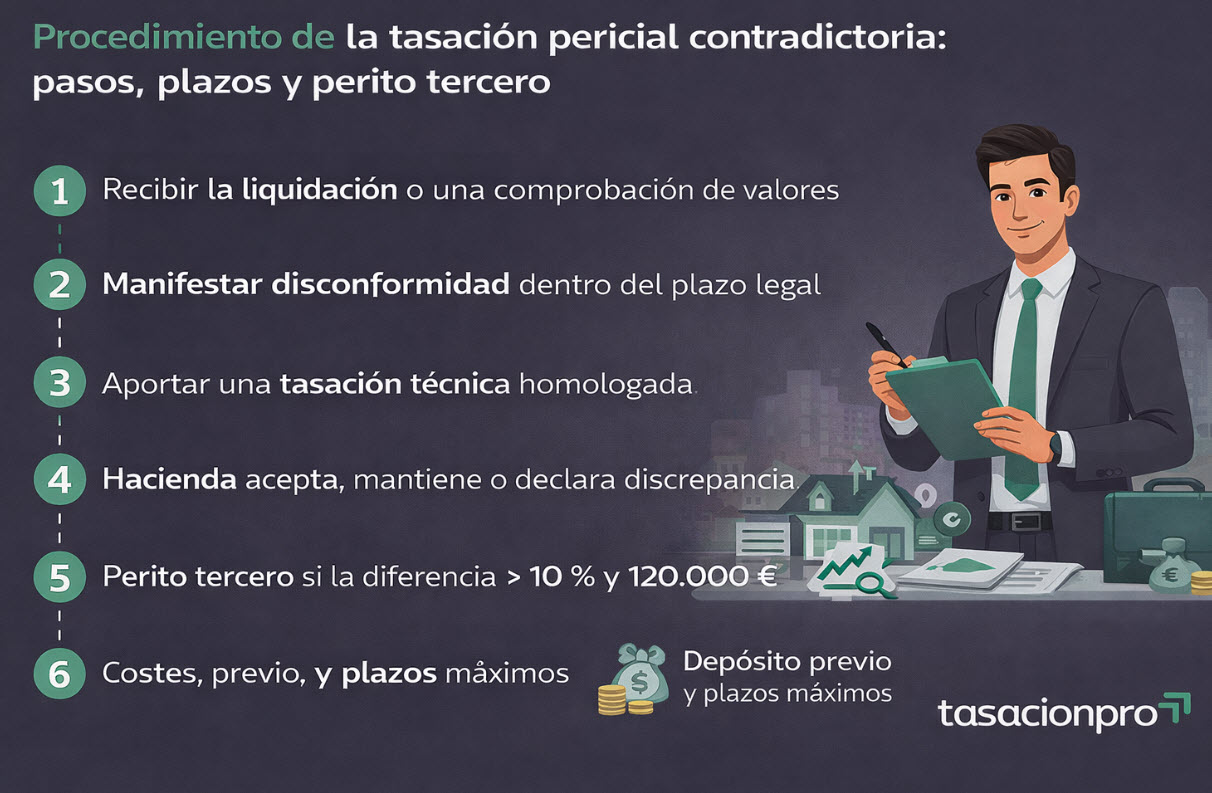

1. Notificación de la liquidación o comprobación de valores

El procedimiento se inicia cuando el heredero recibe la liquidación del Impuesto sobre Sucesiones o la notificación de una comprobación de valores en la que Hacienda fija un valor superior al declarado. A partir de ese momento comienzan a computar los plazos para reaccionar.

2. Manifestación de disconformidad dentro de plazo

Dentro del plazo legal para recurrir (con carácter general, un mes desde la notificación), el interesado debe manifestar expresamente su disconformidad con el valor asignado por la Administración y promover la tasación pericial contradictoria, aportando o anunciando la aportación de una tasación técnica.

Actuar fuera de este plazo supone, en la práctica, la firmeza del valor administrativo.

3. Aportación de la tasación pericial del contribuyente

En esta fase se presenta una tasación inmobiliaria homologada, elaborada por técnico competente, con inspección del inmueble y metodología reconocida. El informe debe justificar de forma detallada el valor real de mercado, explicando las diferencias con la valoración administrativa.

La calidad técnica de esta tasación es determinante, ya que será el principal elemento de contraste frente a Hacienda.

4. Valoración administrativa y posible discrepancia

Una vez recibida la tasación del contribuyente, la Administración puede:

-

Aceptar el valor aportado

-

Mantener su valoración inicial

-

O declarar la discrepancia y promover la designación de un perito tercero

5. Intervención del perito tercero (cuando procede)

La intervención de un perito tercero se produce cuando la diferencia entre el valor de Hacienda y el valor aportado por el contribuyente supera simultáneamente:

-

El 10 % del valor comprobado

-

Y los 120.000 €

En este supuesto, el dictamen del perito tercero sirve para fijar el valor definitivo del inmueble, con efectos vinculantes para ambas partes.

6. Costes, depósito y efectos del procedimiento

La intervención del perito tercero puede implicar la constitución de un depósito previo, conforme a la normativa aplicable. Además, el procedimiento está sujeto a plazos máximos, cuya superación puede provocar la caducidad de la actuación administrativa.

Por este motivo, una tasación inicial sólida reduce la probabilidad de llegar a esta fase, evitando mayores costes y dilaciones.

Plazos legales para iniciar una tasación pericial contradictoria en herencias

La tasación pericial contradictoria en herencias debe solicitarse dentro de los plazos legales establecidos desde que Hacienda notifica la liquidación o la comprobación de valores del inmueble heredado. El incumplimiento de estos plazos impide iniciar el procedimiento y consolida el valor administrativo fijado por la Administración.

Con carácter general, el plazo para promover la tasación pericial contradictoria es el mismo que el previsto para recurrir la liquidación, que suele ser de un mes desde la notificación. Durante ese periodo, el heredero debe manifestar formalmente su disconformidad con el valor asignado y aportar o anunciar la aportación de una tasación pericial elaborada por un técnico competente.

Es importante tener en cuenta que la simple presentación de alegaciones sin una tasación técnicamente justificada no suspende por sí sola el procedimiento. Por este motivo, resulta fundamental actuar con rapidez y contar con el informe de tasación desde el inicio, evitando pérdidas de plazo o requerimientos posteriores que puedan debilitar la reclamación.

En determinados supuestos, la normativa autonómica puede establecer plazos específicos o matices procedimentales, por lo que conviene analizar cada caso concreto antes de iniciar el trámite. Una correcta planificación del procedimiento y de la tasación evita rechazos por extemporaneidad y refuerza la defensa del valor real del inmueble.

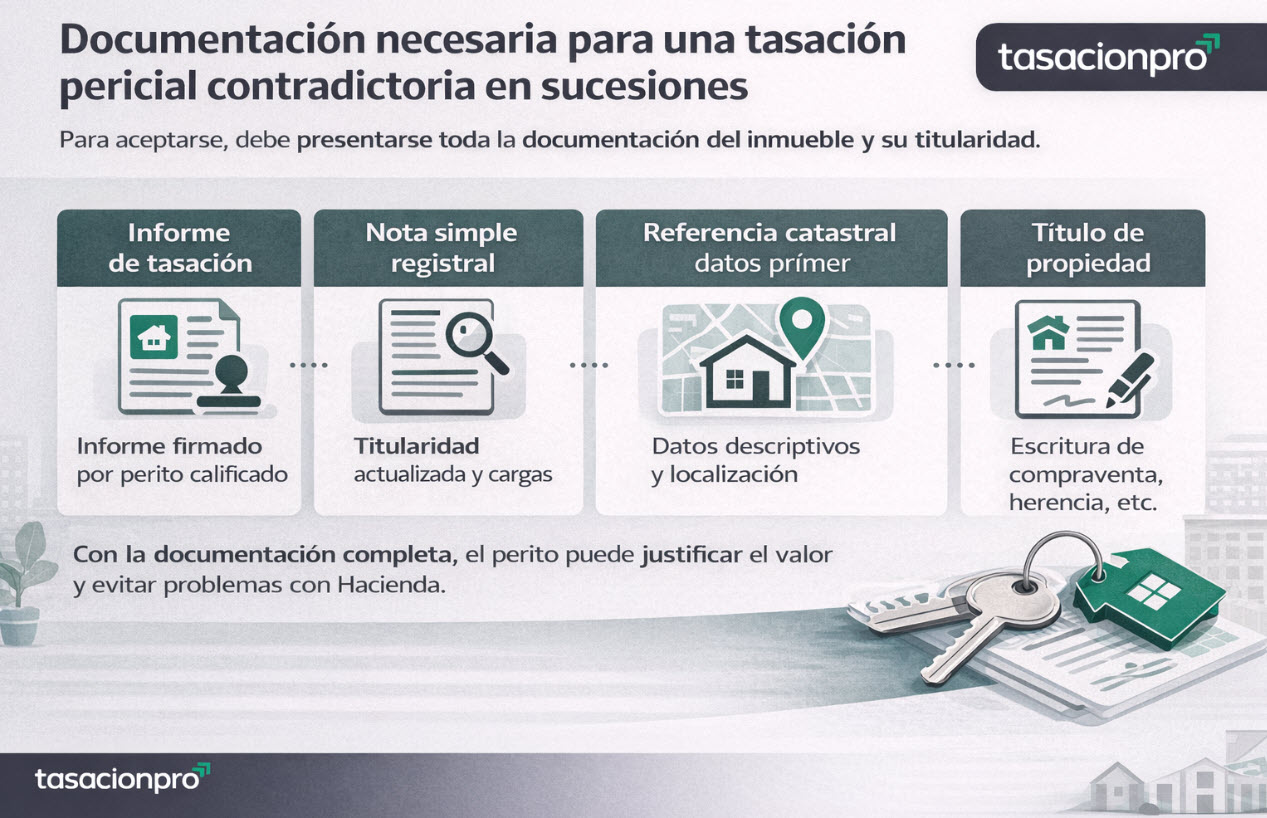

Documentación necesaria para una tasación pericial contradictoria en sucesiones

Para que una tasación pericial contradictoria en sucesiones sea admitida sin requerimientos adicionales, es imprescindible acompañar el procedimiento con la documentación completa del inmueble y de su titularidad. La falta de alguno de estos documentos puede retrasar el expediente o provocar la inadmisión del informe de tasación.

De forma general, Hacienda suele exigir la siguiente documentación:

-

Informe de tasación inmobiliaria, elaborado y firmado por técnico competente, con metodología y criterios de valoración claramente justificados.

-

Nota simple registral actualizada, donde conste la titularidad del inmueble y la existencia de cargas, si las hubiera.

-

Referencia catastral y datos descriptivos del bien (superficie, uso, localización).

-

Título de propiedad del inmueble heredado (escritura de compraventa, herencia, adjudicación, etc.).

-

Identificación del heredero o representantes que promueven la tasación pericial contradictoria.

-

Información sobre cargas o limitaciones que afecten al inmueble, como hipotecas, embargos, servidumbres o afecciones urbanísticas.

Desde el punto de vista técnico, aportar esta documentación desde el inicio permite al perito justificar correctamente el valor de mercado, analizar la situación jurídica del bien y evitar subsanaciones que puedan debilitar la defensa del valor declarado frente a Hacienda.

Quién paga la tasación pericial contradictoria y qué costes implica

En una tasación pericial contradictoria en sucesiones, el coste del informe de tasación corresponde, con carácter general, al heredero que promueve el procedimiento. Este gasto forma parte de los costes necesarios para defender el valor real del inmueble frente a la valoración administrativa de Hacienda.

El importe de la tasación puede variar en función de factores como el tipo de inmueble, su localización, la complejidad técnica del caso o la necesidad de análisis adicionales. No obstante, más allá del coste económico, lo determinante es que el informe esté técnicamente bien fundamentado, ya que una tasación deficiente puede ser rechazada y hacer inútil el procedimiento.

Conviene tener en cuenta que, si el procedimiento continúa y se designa un perito tercero por parte de la Administración, pueden generarse costes adicionales, que también suelen ser asumidos por las partes conforme a la normativa aplicable. Por este motivo, una tasación inicial sólida y coherente reduce la probabilidad de escalamiento del conflicto y de gastos innecesarios.

Desde una perspectiva práctica, el coste de una tasación pericial contradictoria debe entenderse como una inversión en seguridad jurídica, especialmente cuando la diferencia entre el valor administrativo y el valor real del inmueble es significativa.

Qué pasa si Hacienda rechaza la tasación pericial contradictoria

Si Hacienda rechaza la tasación pericial contradictoria, el procedimiento no finaliza, pero sí se debilita la defensa del valor declarado y se incrementa la complejidad del expediente. El rechazo suele producirse cuando el informe no cumple los requisitos formales y técnicos exigidos, o cuando la tasación no ha sido elaborada por una sociedad o técnico homologado, conforme a los criterios que la Administración aplica en los procedimientos fiscales.

En estos casos, Hacienda puede mantener su valoración administrativa o promover la designación de un perito tercero, cuyo dictamen servirá para fijar el valor definitivo del inmueble heredado. Esta fase implica, por lo general, mayores plazos, costes adicionales y menor margen de maniobra para el heredero.

En la práctica, muchos rechazos no se deben a que el valor defendido sea incorrecto, sino a que la tasación aportada carece de homologación, no sigue una metodología reconocida o no justifica adecuadamente los criterios de valoración y los ajustes aplicados. La ausencia de inspección del inmueble, comparables inadecuados o una motivación insuficiente son también causas habituales de inadmisión.

Por este motivo, para que la tasación pericial contradictoria sea tenida en cuenta por Hacienda, resulta esencial aportar una tasación inmobiliaria homologada, correctamente motivada y alineada con los estándares técnicos exigidos en el ámbito administrativo y tributario. Un informe sólido desde el inicio reduce significativamente el riesgo de rechazo y refuerza la defensa del valor real del inmueble.

Precios de tasaciones de valor de mercado (actualizado a 2026)

Madrid y Bilbao (valor de mercado)

| Tipo de Inmueble | Superficie | Precio (sin IVA) |

|---|---|---|

| Piso | Hasta 150 m² | 180 € |

| Piso | 151–250 m² | 210 € |

| Piso | 251–500 m² | 240 € |

| Piso | 501–1 000 m² | 280 € |

| Chalet | Hasta 150 m² | 205 € |

| Chalet | 151–250 m² | 235 € |

| Chalet | 251–500 m² | 265 € |

| Chalet | 501–1 000 m² | 300 € |

| Garaje (indep.) | — | 130 € |

| Garaje (complementario) | a vivienda principal | +15 € |

| Local/Oficina | Hasta 150 m² | 205 € |

| Local/Oficina | 151–250 m² | 235 € |

| Local/Oficina | 251–500 m² | 265 € |

| Local/Oficina | 501–1 000 m² | 300 € |

| Nave industrial | Hasta 150 m² | 205 € |

| Nave industrial | 151–250 m² | 235 € |

| Nave industrial | 251–500 m² | 265 € |

| Nave industrial | 501–1 000 m² | 300 € |

| Terreno urbano/urbanizable | Hasta 150 m² | 250 € |

| Terreno urbano/urbanizable | 151–250 m² | 250 € |

| Terreno urbano/urbanizable | 251–500 m² | 300 € |

| Terreno urbano/urbanizable | 501–1 000 m² | 360 € |

Resto de España (ejemplo: Toledo)

| Tipo de Inmueble | Superficie | Precio (sin IVA) |

|---|---|---|

| Piso/Chalet | Hasta 150 m² | 265 € |

| Piso/Chalet | 151–200 m² | 265 € |

| Piso/Chalet | 201–350 m² | 310 € (chalets quizá) |

| Garaje (indep.) | — | 150 € |

| Local/Oficina | Hasta 200 m² | 265 € |

| Local/Oficina | 201–350 m² | 310 € |

| Nave industrial | Hasta 500 m² | 265 € |

| Nave industrial | 501–1 000 m² | 360 € |

| Terreno (urbano/urbaniz.) | Hasta 500 m² | 310 € |

Estos precios son los orientativos para valoración de mercado y actualizados a 2026. Para casos particulares o extensiones mayores, se facilita presupuesto cerrado y personalizado.

Ventajas de aportar una tasación independiente bien fundamentada

Aportar una tasación independiente y técnicamente bien fundamentada en un procedimiento de tasación pericial contradictoria en sucesiones ofrece una ventaja decisiva frente a la valoración administrativa de Hacienda. A diferencia de los métodos genéricos, una tasación individualizada permite analizar el inmueble de forma concreta, teniendo en cuenta su estado real, su entorno y las condiciones específicas del mercado.

Desde el punto de vista administrativo, una tasación correctamente elaborada y homologada, con metodología reconocida y justificación detallada, refuerza la credibilidad del valor defendido y reduce el riesgo de rechazo o de intervención de un perito tercero. Esto se traduce en un procedimiento más ágil y con mayor seguridad jurídica para el heredero.

Además, una tasación sólida facilita la defensa técnica del valor en todas las fases del procedimiento, ya sea ante requerimientos de Hacienda, revisiones internas o posibles recursos posteriores. La correcta selección de comparables, la inspección del inmueble y la motivación de ajustes son elementos clave que marcan la diferencia frente a valoraciones administrativas automatizadas.

En términos prácticos, contar con una tasación independiente bien fundamentada permite reducir la base imponible del Impuesto sobre Sucesiones cuando el valor administrativo es superior al real, evitando pagos indebidos y aportando una justificación técnica defendible ante la Administración.

Errores habituales al recurrir el valor de un inmueble heredado

Al iniciar una tasación pericial contradictoria en sucesiones, es frecuente cometer errores que debilitan la reclamación y aumentan el riesgo de que Hacienda mantenga su valoración. Identificar estos fallos desde el principio resulta clave para que el procedimiento prospere.

Uno de los errores más habituales es aportar una tasación no homologada o elaborada sin metodología reconocida. Aunque el valor defendido pueda ser correcto, la falta de homologación o de motivación técnica suficiente suele ser motivo de rechazo por parte de la Administración.

También es frecuente actuar fuera de plazo o presentar únicamente alegaciones sin acompañarlas de una tasación técnicamente justificada. En estos casos, el procedimiento puede quedar cerrado sin que se llegue a valorar el fondo de la discrepancia.

Otro error relevante consiste en utilizar comparables inadecuados o no representativos del mercado real, así como no justificar correctamente los ajustes aplicados por estado de conservación, ubicación o características singulares del inmueble heredado. La ausencia de inspección del bien es igualmente un factor que Hacienda revisa con especial atención.

Por último, iniciar el procedimiento sin una estrategia técnica clara, sin analizar previamente la diferencia real entre el valor administrativo y el valor de mercado, puede generar costes innecesarios y expectativas poco realistas. Una tasación bien planteada desde el inicio es la base para una defensa sólida del valor del inmueble.

Cuándo conviene solicitar una tasación profesional para sucesiones

Solicitar una tasación profesional en el contexto de una sucesión resulta especialmente recomendable cuando el valor asignado por Hacienda no refleja el valor real de mercado del inmueble heredado o cuando la diferencia económica puede tener un impacto relevante en el Impuesto sobre Sucesiones.

En estos supuestos, contar con una tasación inmobiliaria homologada, elaborada con criterios técnicos sólidos y enfoque administrativo, permite afrontar el procedimiento con mayor seguridad jurídica. Una valoración profesional no solo sirve para iniciar una tasación pericial contradictoria, sino también para analizar previamente la viabilidad del caso, evitando reclamaciones innecesarias o con escasas probabilidades de éxito.

Desde una perspectiva práctica, una tasación bien planteada desde el inicio facilita la toma de decisiones, reduce el riesgo de rechazo por parte de Hacienda y aporta una base técnica defendible ante cualquier revisión posterior. Por ello, cuando existe una discrepancia significativa con la valoración administrativa, la intervención de un profesional especializado en tasación inmobiliaria para sucesiones resulta clave para proteger los intereses del heredero.

Ejemplos reales de tasación pericial contradictoria en sucesiones y donaciones

A continuación se recogen ejemplos reales y representativos de actuaciones habituales en procesos de sucesiones y donaciones en los que una tasación inmobiliaria homologada resultó determinante para defender el valor real del inmueble frente a la valoración administrativa. Los datos se presentan de forma anonimizada y con fines informativos.

Vivienda heredada en Madrid capital con valor de referencia superior al mercado

Tipo de inmueble: Vivienda en bloque

Localidad: Madrid (distrito Carabanchel)

Superficie: 72 m² construidos

Situación: Herencia

Valor asignado por Hacienda: 268.000 €

Valor de mercado según tasación: 218.000 €

Hacienda aplicó el valor de referencia sin considerar el estado real de conservación de la vivienda, que no había sido reformada desde su construcción.

Se elaboró una tasación homologada con inspección presencial, análisis de comparables reales y justificación técnica de la depreciación por obsolescencia.

La tasación se aportó dentro del plazo legal de la tasación pericial contradictoria, permitiendo ajustar la base imponible del Impuesto sobre Sucesiones al valor real de mercado.

Piso heredado en Barcelona con necesidad de reforma integral

Tipo de inmueble: Piso residencial

Localidad: Barcelona (Eixample)

Superficie: 98 m² construidos

Situación: Sucesión

Valor comprobado por la Administración: 495.000 €

Valor justificado en tasación: 430.000 €

El valor administrativo no tuvo en cuenta la necesidad de una reforma integral, ni las instalaciones obsoletas ni la distribución interior deficiente.

La tasación pericial contradictoria incluyó inspección detallada del inmueble, selección de comparables ajustados por estado y justificación técnica del coste de actualización, permitiendo contradecir el valor administrativo con argumentos técnicos defendibles.

Vivienda unifamiliar heredada en Valencia con afecciones urbanísticas

Tipo de inmueble: Vivienda unifamiliar

Localidad: Valencia (área metropolitana)

Superficie: 145 m² construidos con parcela

Situación: Herencia

Valor administrativo inicial: 362.000 €

Valor de mercado acreditado: 310.000 €

El inmueble presentaba limitaciones urbanísticas y afecciones de planeamiento que reducían su valor de mercado y que no fueron contempladas en la valoración administrativa. La tasación homologada analizó la situación urbanística, incorporó la afección como factor de depreciación y justificó técnicamente la minoración del valor, reforzando la defensa del heredero en el procedimiento.

Donación de vivienda en Sevilla con discrepancia de valor fiscal

Tipo de inmueble: Vivienda en bloque

Localidad: Sevilla

Superficie: 84 m² construidos

Situación: Donación

Valor fiscal aplicado: 210.000 €

Valor de mercado acreditado: 178.000 €

En este supuesto, la tasación se utilizó de forma preventiva antes de la liquidación definitiva del Impuesto sobre Donaciones. El informe de tasación homologada permitió justificar el valor real del inmueble, reducir la base imponible y evitar una posterior comprobación de valores por parte de la Administración.

Local comercial heredado con baja liquidez de mercado

Tipo de inmueble: Local comercial

Localidad: Zaragoza

Superficie: 120 m² construidos

Situación: Sucesión

Valor de referencia: 198.000 €

Valor de mercado justificado: 150.000 €

El local se encontraba en una zona con escasa demanda comercial, circunstancia no reflejada en el valor administrativo. La tasación pericial contradictoria incorporó un análisis de mercado específico, comparables reales y justificación de la baja liquidez, permitiendo defender un valor acorde a la realidad económica del inmueble.

🔎 Contenido revisado por Maria Jesus Pedroche

Tasadora inmobiliario colegiada, Directora Técnica de tasacionpro.com (Grupo Itasacion), con más de 18 años de experiencia en valoraciones inmobiliarias con finalidad fiscal y administrativa, especializado en tasaciones periciales contradictorias y procedimientos tributarios.

Tasadora inmobiliario colegiada, Directora Técnica de tasacionpro.com (Grupo Itasacion), con más de 18 años de experiencia en valoraciones inmobiliarias con finalidad fiscal y administrativa, especializado en tasaciones periciales contradictorias y procedimientos tributarios.

Preguntas Frecuentes sobre tasación para sucesiones y donaciones

En muchos casos resulta recomendable realizar una tasación previa para analizar la viabilidad técnica de la reclamación y valorar si la diferencia entre el valor administrativo y el valor de mercado justifica iniciar el procedimiento.

Sí. La tasación pericial contradictoria o la aportación de una tasación técnica puede utilizarse también en procedimientos de donaciones, cuando exista discrepancia con el valor fiscal aplicado al inmueble

Si Hacienda no acepta la tasación, puede mantener su valoración o designar un perito tercero para fijar el valor definitivo del inmueble, aumentando la complejidad y duración del procedimiento

Hacienda suele revisar especialmente la metodología empleada, la inspección del inmueble, la selección de comparables, la justificación de ajustes y la coherencia global del valor defendido en el informe

No. La tasación pericial contradictoria no garantiza un resultado concreto, pero permite defender técnicamente un valor de mercado distinto al administrativo, lo que puede influir en la base imponible si la Administración acepta la valoración.

El coste de la tasación suele ser asumido por el heredero que promueve el procedimiento. En caso de intervención de un perito tercero, pueden generarse costes adicionales, conforme a la normativa aplicable.

Si no se aporta una tasación correctamente justificada dentro del plazo legal, el valor fijado por Hacienda puede quedar firme, perdiéndose la posibilidad de contradecirlo mediante la tasación pericial contradictoria.

Puede aplicarse a viviendas, locales comerciales, viviendas unifamiliares, inmuebles singulares y otros bienes urbanos, siempre que exista una discrepancia entre el valor administrativo y el valor real de mercado.

La tasación pericial contradictoria tiene un enfoque fiscal y administrativo, orientado a justificar un valor de mercado frente a Hacienda, mientras que la tasación hipotecaria está diseñada para garantizar una operación de financiación y responde a criterios bancarios.

Aunque la normativa no siempre lo establece de forma expresa, en la práctica Hacienda exige que la tasación cumpla criterios técnicos equiparables a una tasación homologada, con metodología reconocida, motivación suficiente e inspección del inmueble

La tasación pericial contradictoria puede solicitarse una vez notificada la comprobación de valores o la liquidación en la que Hacienda fija un valor superior al declarado, y siempre dentro del plazo legal establecido para recurrir dicha valoración.

Solicitar una tasación pericial contradictoria para sucesiones o donaciones

Cuando existe una discrepancia relevante entre el valor asignado por Hacienda y el valor real de mercado del inmueble, solicitar una tasación inmobiliaria homologada permite analizar la viabilidad del caso y preparar correctamente el procedimiento de tasación pericial contradictoria.

Una tasación profesional, elaborada con inspección del inmueble, metodología reconocida y motivación técnica suficiente, facilita la defensa del valor ante la Administración y reduce el riesgo de rechazos por defectos formales. Antes de iniciar el trámite, resulta recomendable evaluar la diferencia económica, los plazos aplicables y la documentación disponible para decidir si procede continuar.

Este enfoque previo aporta seguridad jurídica, evita actuaciones innecesarias y permite al heredero o donatario tomar decisiones basadas en criterios técnicos y administrativos, alineados con las exigencias habituales de Hacienda.

Nota: Contenido actualizado conforme a criterios y normativa vigente en 2026

Sobre el Autor

Jorge Pascual es un profesional con más de 15 años de experiencia en la comercialización y gestión de tasaciones inmobiliarias en España.

A lo largo de su trayectoria ha trabajado de forma directa en la coordinación, análisis y optimización de procesos de valoración de todo tipo de inmuebles, con un enfoque práctico y orientado a resultados.