El valor catastral puede recurrirse cuando no refleja de forma objetiva la realidad física y económica del inmueble. Un informe de tasación elaborado por técnicos especializados permite acreditar, con criterios profesionales y metodología contrastada, que existen errores en superficies, uso, estado de conservación o coeficientes aplicados por Catastro.

Este tipo de tasación pericial se convierte en la prueba técnica más sólida para fundamentar un recurso administrativo y solicitar la corrección del valor asignado, especialmente en procedimientos relacionados con el IBI y otros tributos locales.

En esta guía explicamos, desde un enfoque práctico y basado en la normativa vigente, cuándo conviene impugnar el valor catastral, qué requisitos debe cumplir un informe válido, qué documentación es necesaria y cuáles son los pasos para presentar la reclamación con garantías.

¿Qué es el valor catastral y para qué sirve?

El valor catastral es un valor administrativo asignado por la Dirección General del Catastro a cada inmueble, calculado a partir de criterios técnicos como la superficie, el uso, la antigüedad, la calidad constructiva y la ubicación.

Su finalidad principal es servir de base para la gestión de distintos tributos locales, especialmente el Impuesto sobre Bienes Inmuebles (IBI).

A diferencia del valor de mercado, el valor catastral no refleja necesariamente el precio real de compraventa, sino una estimación administrativa que se actualiza periódicamente mediante ponencias de valores y coeficientes aprobados por cada municipio.

Por este motivo, es frecuente que existan discrepancias entre el valor asignado por Catastro y la situación real del inmueble.

Para qué se utiliza el valor catastral

El valor catastral se emplea, entre otros, para los siguientes fines:

-

Cálculo del IBI (Impuesto sobre Bienes Inmuebles).

-

Determinación de la base imponible de la Plusvalía Municipal.

-

Referencia para determinadas tasas y tributos locales.

-

Gestión y control administrativo del patrimonio inmobiliario.

Cuando los datos catastrales contienen errores o están desactualizados, el resultado es un valor superior al que realmente corresponde. En estos casos, un informe de tasación independiente permite demostrar técnicamente la incorrección del valor asignado y fundamentar un recurso con garantías.

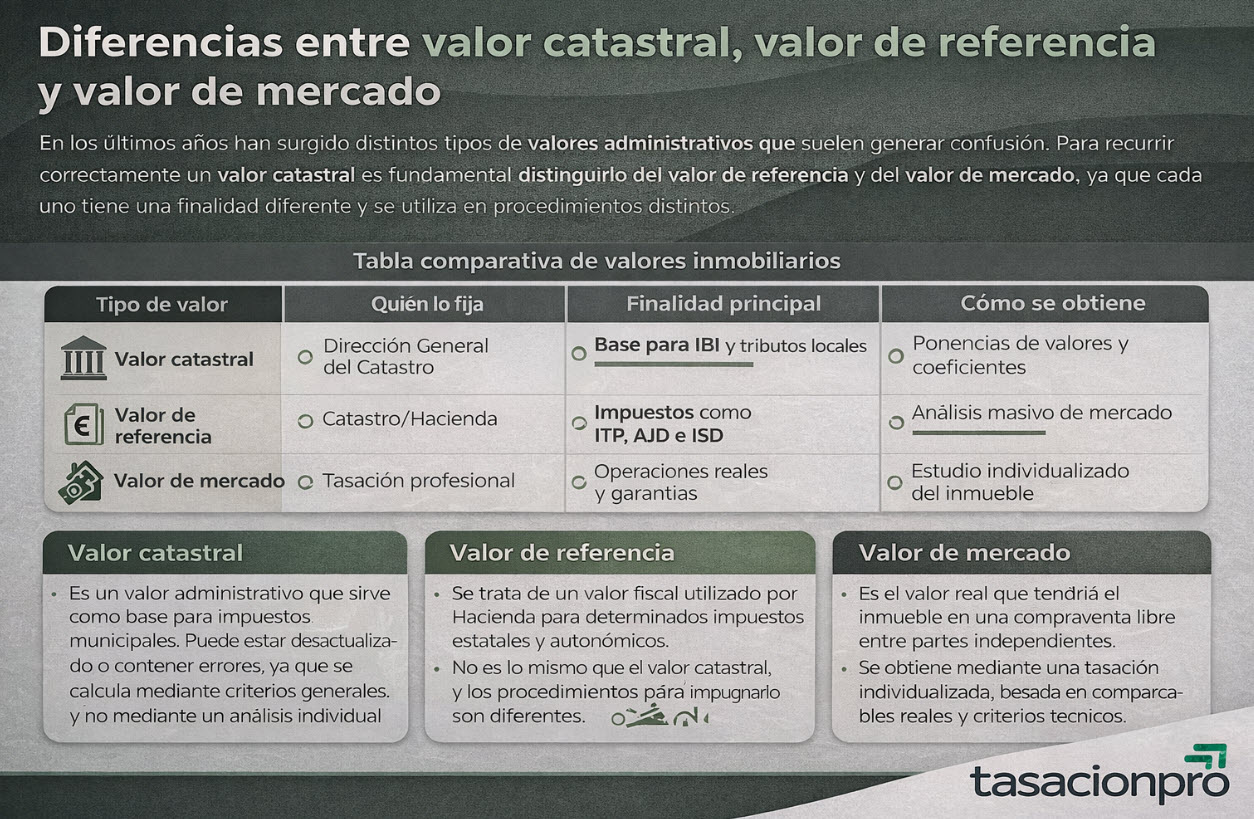

Diferencias entre valor catastral, valor de referencia y valor de mercado

En los últimos años han surgido distintos tipos de valores administrativos que suelen generar confusión. Para recurrir correctamente un valor catastral es fundamental distinguirlo del valor de referencia y del valor de mercado, ya que cada uno tiene una finalidad diferente y se utiliza en procedimientos distintos.

Tabla comparativa de valores inmobiliarios

| Tipo de valor | Quién lo fija | Finalidad principal | Cómo se obtiene |

|---|---|---|---|

| Valor catastral | Dirección General del Catastro | Base para IBI y tributos locales | Ponencias de valores y coeficientes |

| Valor de referencia | Catastro/Hacienda | Impuestos como ITP, AJD e ISD | Análisis masivo de mercado |

| Valor de mercado | Tasación profesional | Operaciones reales y garantías | Estudio individualizado del inmueble |

Valor catastral

Es un valor administrativo que sirve como base para impuestos municipales. Puede estar desactualizado o contener errores, ya que se calcula mediante criterios generales y no mediante un análisis individual del inmueble.

Valor de referencia

Se trata de un valor fiscal utilizado por Hacienda para determinados impuestos estatales y autonómicos. No es lo mismo que el valor catastral, y los procedimientos para impugnarlo son diferentes.

Valor de mercado

Es el valor real que tendría el inmueble en una compraventa libre entre partes independientes. Se obtiene mediante una tasación individualizada, basada en comparables reales y criterios técnicos. Este es el valor que suele utilizarse como referencia para demostrar que el valor catastral asignado es incorrecto.

¿Necesito tasación para recurrir el valor de referencia?

En la mayoría de los casos, sí es necesario contar con una tasación profesional para poder recurrir con garantías el valor de referencia asignado a un inmueble. El valor de referencia se rige según la Ley 11/2021.Aunque la normativa permite presentar alegaciones sin informe técnico, en la práctica administrativa la única vía realmente eficaz para contradecir este valor es aportar una prueba pericial sólida y objetiva.

Por qué el valor de referencia suele ser discutible

El valor de referencia no se calcula mediante una visita individual al inmueble, sino a partir de modelos estadísticos y análisis masivos de mercado. Esto provoca que, en muchos casos:

-

No tenga en cuenta el estado real de conservación.

-

Ignore particularidades como orientación, ruidos, vistas o accesibilidad.

-

No refleje reformas o deterioros existentes.

-

Aplique coeficientes generales que no se ajustan a la realidad concreta.

Como consecuencia, es habitual que el valor de referencia sea superior al valor real de mercado, generando liquidaciones fiscales más altas de lo que correspondería.

Qué aporta una tasación en estos casos

Una tasación pericial permite:

-

Analizar el inmueble de forma individualizada.

-

Justificar técnicamente un valor inferior al de referencia.

-

Aportar comparables reales y verificables.

-

Acreditar defectos, antigüedad o circunstancias que el sistema masivo no contempla.

-

Presentar una base objetiva ante Hacienda para impugnar la liquidación.

Sin este soporte técnico, las alegaciones suelen quedar reducidas a simples opiniones subjetivas con escasas posibilidades de prosperar.

Requisitos de la tasación para que sea válida

Para recurrir el valor de referencia, el informe debe cumplir unas condiciones mínimas:

-

Estar elaborado por un profesional cualificado.

-

Incluir inspección y análisis técnico del inmueble.

-

Basarse en metodología reconocida y contrastable.

-

Incorporar estudio de mercado con comparables reales.

-

Justificar de forma razonada el valor propuesto.

Una tasación realizada conforme a la Orden ECO 805/2003 constituye una de las pruebas técnicas más sólidas y aceptadas en este tipo de procedimientos.

Diferencia con el recurso del valor catastral

Es importante no confundir ambos procedimientos:

-

El valor catastral se recurre ante Catastro.

-

El valor de referencia se impugna dentro del procedimiento tributario concreto (ITP, AJD, Sucesiones y Donaciones, etc.).

En ambos casos, la tasación es un elemento clave, pero la vía administrativa y el órgano competente son diferentes.

¿En qué situaciones es especialmente recomendable?

Contar con una tasación resulta especialmente aconsejable cuando:

-

El valor de referencia supera claramente los precios reales de la zona.

-

El inmueble presenta defectos o particularidades no consideradas.

-

Se trata de inmuebles antiguos, a reformar o con características singulares.

-

Se ha producido una transmisión reciente por un precio inferior al valor asignado.

Cómo se integra una tasación en la impugnación del valor de referencia (ITP/AJD/ISD)

Cuando un contribuyente considera que el valor de referencia asignado por la Administración no se ajusta al valor real del inmueble, es posible impugnarlo dentro de los procedimientos tributarios vinculados a impuestos como ITP, AJD o Sucesiones y Donaciones.

En este contexto, la tasación inmobiliaria desempeña un papel fundamental, ya que constituye la principal prueba técnica para acreditar que el valor administrativo es incorrecto o desproporcionado.

Como tasadores profesionales, nuestra función consiste en elaborar un informe objetivo e independiente, basado en criterios de mercado, comparables reales y metodología reconocida por la Orden ECO 805/2003.

Este informe se aporta posteriormente dentro del procedimiento administrativo o de la Tasación Pericial Contradictoria, siendo el documento clave sobre el que asesores fiscales o abogados fundamentan el recurso.

Es importante aclarar que la tramitación del procedimiento ante Hacienda corresponde a profesionales del ámbito jurídico-fiscal; nuestra labor se centra exclusivamente en proporcionar la valoración técnica necesaria para respaldar con rigor cualquier impugnación del valor de referencia.

¿Cuándo es necesaria una Tasación Pericial Contradictoria (TPC)?

La Tasación Pericial Contradictoria (TPC) es un procedimiento específico previsto en la normativa tributaria que permite al contribuyente contradecir un valor asignado por la Administración mediante un informe pericial independiente.

Aunque no siempre es necesaria para recurrir el valor catastral, sí resulta fundamental en determinados supuestos relacionados con el valor de referencia y con liquidaciones fiscales gestionadas por Hacienda.

Este procedimiento es especialmente relevante cuando se recibe una comprobación de valores o una liquidación complementaria. En estos casos, la vía más eficaz suele ser iniciar una tasación pericial contradictoria, aportando una valoración técnica que justifique de forma objetiva un valor inferior al determinado por la Administración.

Cuando la reclamación está vinculada a impuestos como ITP o AJD, lo habitual es apoyarse en una tasación para Hacienda correctamente fundamentada. Del mismo modo, en transmisiones por herencia o donación, el procedimiento adecuado suele ser una tasación pericial contradictoria en sucesiones y donaciones, que permita acreditar técnicamente el valor real del inmueble frente al valor administrativo aplicado.

Es importante distinguir entre procedimientos: para impugnar el valor catastral el trámite se realiza ante Catastro, mientras que para impugnar valores aplicados en impuestos estatales o autonómicos la herramienta adecuada suele ser la TPC. En cualquier caso, contar con un informe de tasación elaborado conforme a criterios técnicos reconocidos resulta determinante para defender con éxito los intereses del contribuyente.

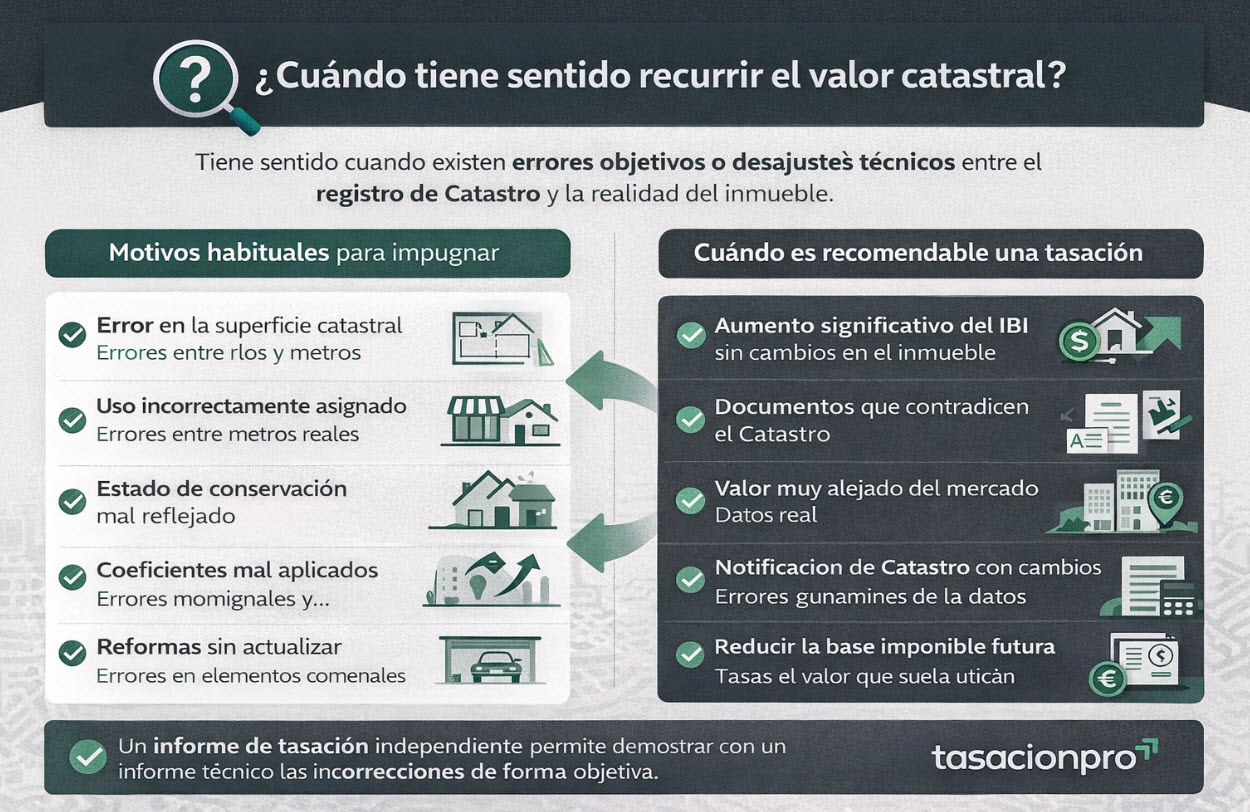

¿Cuándo tiene sentido recurrir el valor catastral?

No todos los valores catastrales pueden ni deben ser impugnados. Un recurso tiene posibilidades reales de éxito cuando existen errores objetivos o desajustes técnicos entre la información que figura en Catastro y la situación real del inmueble. Identificar correctamente estos supuestos es el primer paso para decidir si merece la pena iniciar una reclamación.

Motivos habituales para impugnar el valor catastral

Los casos más frecuentes en los que resulta recomendable solicitar una revisión son los siguientes:

-

Errores en la superficie catastral: discrepancias entre los metros reales y los que constan en Catastro.

-

Uso incorrectamente asignado: por ejemplo, un local considerado como vivienda o viceversa.

-

Estado de conservación mal reflejado: inmuebles antiguos o deteriorados valorados como si estuvieran en buen estado.

-

Aplicación indebida de coeficientes: coeficientes de localización, calidad constructiva o antigüedad mal calculados.

-

Reformas o cambios no actualizados: modificaciones del inmueble que no han sido incorporadas al Catastro.

-

Errores en elementos comunes o anejos: plazas de garaje, trasteros o zonas comunes mal computadas.

-

Inmuebles singulares o con características especiales que no encajan en los parámetros generales de valoración.

Cuándo es especialmente recomendable una tasación

Recurrir el valor catastral resulta especialmente útil cuando:

-

El importe del IBI ha aumentado de forma significativa sin cambios en el inmueble.

-

Existen documentos técnicos (planos, escrituras, certificados) que contradicen los datos catastrales.

-

El valor asignado se aleja claramente del valor real de mercado de la zona.

-

Se ha recibido una notificación catastral con modificación de datos o coeficientes.

-

Se pretende reducir la base imponible para futuros ejercicios fiscales.

En todos estos supuestos, un informe de tasación independiente permite acreditar de forma técnica y objetiva las incorrecciones detectadas, convirtiéndose en la prueba fundamental para respaldar el recurso administrativo.

Nota: Este contenido es informativo y orientativo; para trámites fiscales formales, consulte con un asesor fiscal o abogado

¿Qué es una tasación para recurrir el valor catastral?

Una tasación para recurrir el valor catastral es un informe técnico elaborado por profesionales cualificados cuyo objetivo es demostrar, mediante criterios objetivos y metodología de valoración, que el valor asignado por Catastro no se corresponde con la realidad del inmueble.

A diferencia de otros documentos administrativos, este tipo de informe tiene carácter pericial y está específicamente diseñado para ser presentado en procedimientos de recurso ante la Administración. Su finalidad no es estimar un precio orientativo, sino aportar una prueba técnica sólida y fundamentada que permita corregir errores o desajustes en la valoración catastral.

Qué aporta realmente una tasación pericial

Un informe de tasación para recurso catastral permite:

-

Analizar de forma individualizada el inmueble y sus características reales.

-

Detectar errores en superficies, usos o datos constructivos.

-

Comparar el valor asignado con valores de mercado contrastados.

-

Aplicar una metodología objetiva y reconocida profesionalmente.

-

Justificar de manera documentada la reducción del valor catastral.

-

Presentar una base técnica válida ante Catastro y otros organismos.

Diferencias con otros documentos

Es importante distinguir una tasación pericial de otros informes:

-

No es una simple valoración orientativa: debe seguir criterios técnicos y justificarse con datos verificables.

-

No es un certificado administrativo: es un informe independiente elaborado por expertos.

-

No es una tasación hipotecaria: su enfoque está orientado a un procedimiento administrativo concreto.

-

No es una opinión de mercado: debe estar respaldada por comparables y metodología profesional.

Por este motivo, solo un informe de tasación correctamente elaborado puede servir como fundamento técnico de un recurso con posibilidades reales de éxito.

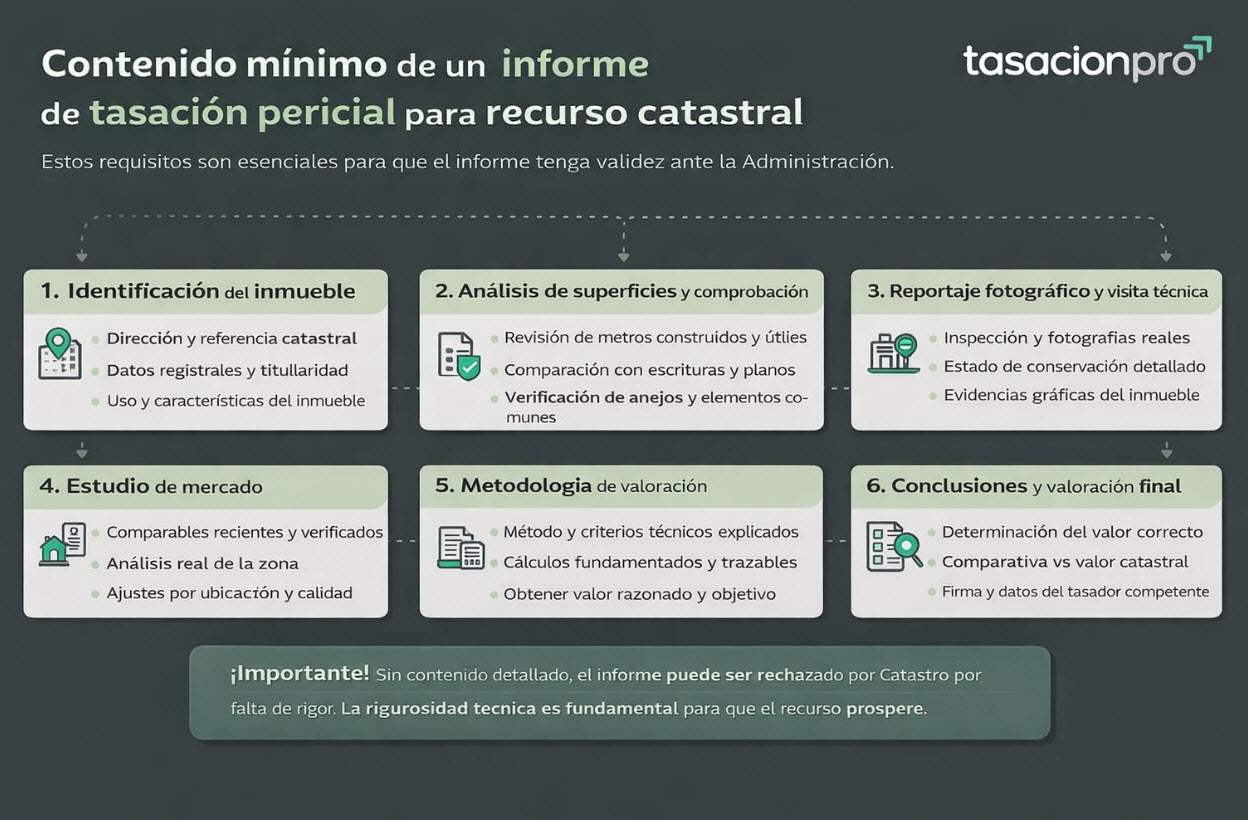

Contenido mínimo que debe incluir el informe pericial

Para que una tasación sea válida y eficaz en un procedimiento de recurso catastral, el informe debe cumplir una serie de requisitos técnicos y documentales. No cualquier documento sirve como prueba ante la Administración.

Un informe pericial bien elaborado debe contener, al menos, los siguientes elementos:

1. Identificación completa del inmueble

-

Dirección exacta y referencia catastral

-

Datos registrales y titularidad

-

Uso y tipología del inmueble

-

Descripción detallada de sus características principales

2. Análisis de superficies y comprobación documental

-

Revisión de metros construidos y útiles

-

Comparación con escrituras y planos

-

Verificación de anejos (garajes, trasteros, elementos comunes)

-

Detección de posibles errores en Catastro

3. Reportaje fotográfico y visita técnica

-

Inspección presencial del inmueble

-

Fotografías interiores y exteriores

-

Comprobación del estado de conservación

-

Evidencias gráficas de las características reales

4. Estudio de mercado

-

Selección de comparables reales y verificables

-

Análisis de operaciones recientes en la zona

-

Ajustes por ubicación, superficie y calidades

-

Justificación objetiva del valor propuesto

5. Metodología de valoración

-

Explicación del método utilizado

-

Criterios técnicos aplicados

-

Cálculos detallados y trazables

-

Fundamentación conforme a estándares profesionales

6. Conclusiones y valoración final

-

Determinación razonada del valor correcto

-

Comparación con el valor catastral asignado

-

Argumentación técnica que sustenta el recurso

-

Firma del técnico competente y datos profesionales

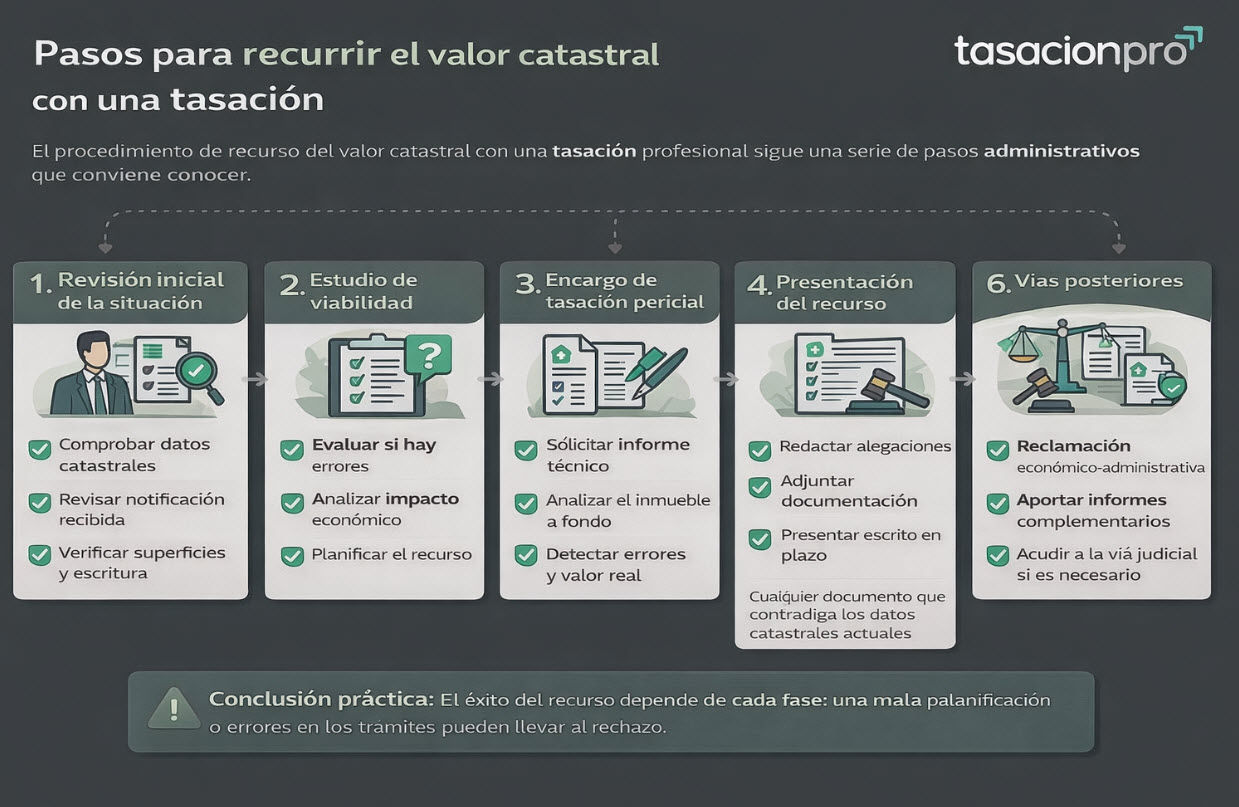

Pasos para recurrir el valor catastral con una tasación

El recurso del valor catastral es un procedimiento administrativo que debe seguir una serie de trámites concretos. Contar con una tasación profesional no solo refuerza la reclamación, sino que permite estructurarla correctamente desde el inicio. A continuación, se detalla el proceso habitual para impugnar el valor asignado por Catastro.

1. Revisión inicial de la situación

El primer paso consiste en analizar la información disponible:

-

Comprobar los datos que figuran en Catastro

-

Revisar la notificación recibida, si existe

-

Verificar superficies, uso y descripción del inmueble

-

Comparar con escrituras, planos y documentación técnica

Esta revisión previa permite identificar si existen errores objetivos que justifiquen un recurso.

2. Estudio de viabilidad

Antes de iniciar cualquier trámite es recomendable valorar:

-

Si el valor catastral se ajusta o no a la realidad

-

Qué tipo de error puede existir

-

Si la corrección tendría un impacto económico relevante

-

Qué documentación será necesaria para acreditar la reclamación

En esta fase se determina si el recurso tiene fundamento técnico.

3. Encargo de la tasación pericial

Una vez detectadas las posibles incorrecciones, se solicita un informe de tasación que:

-

Analice el inmueble de forma individualizada

-

Justifique técnicamente el valor correcto

-

Documente los errores detectados

-

Sirva como prueba principal ante la Administración

4. Presentación del recurso ante Catastro

Con el informe técnico preparado, se procede a:

-

Redactar el escrito de alegaciones

-

Aportar la documentación justificativa

-

Presentar el recurso dentro del plazo legal

-

Solicitar la rectificación del valor catastral

5. Resolución administrativa

Catastro analizará la reclamación y podrá:

-

Estimar el recurso y corregir el valor

-

Solicitar información adicional

-

Desestimar la solicitud de forma motivada

6. Vías posteriores si el recurso es rechazado

Si la resolución no es favorable, todavía es posible:

-

Presentar reclamación económico-administrativa

-

Aportar informes complementarios

-

Acudir, en última instancia, a la vía contencioso-administrativa

Documentación necesaria para recurrir el valor catastral

Para que un recurso del valor catastral sea admitido y tenga posibilidades reales de prosperar, es imprescindible acompañarlo de la documentación adecuada. La falta de pruebas técnicas o administrativas es uno de los motivos más habituales de desestimación. Por ello, antes de iniciar cualquier trámite conviene recopilar correctamente toda la información relevante.

Documentos básicos imprescindibles

En la mayoría de los casos será necesario aportar:

-

Referencia catastral del inmueble y datos identificativos completos.

-

Notificación catastral recibida, en caso de existir.

-

Último recibo del IBI o justificante de pago.

-

Escritura de propiedad o título que acredite la titularidad.

-

Planos, certificados o documentación técnica disponible.

Documentación técnica complementaria

Cuando el recurso se fundamenta en errores objetivos, resulta muy útil disponer de:

-

Planos actualizados del inmueble.

-

Certificados de superficie emitidos por técnicos competentes.

-

Fotografías que acrediten el estado real de conservación.

-

Licencias de obra o reformas realizadas.

-

Cualquier documento que contradiga los datos catastrales actuales.

El elemento clave: el informe de tasación

Además de la documentación anterior, el elemento determinante suele ser:

-

Una tasación pericial independiente, que analice el inmueble de forma individualizada.

-

Un informe técnico que justifique las discrepancias detectadas.

-

Un estudio de mercado que respalde el valor correcto.

-

Argumentos profesionales que permitan fundamentar jurídicamente el recurso.

Sin esta base técnica, las alegaciones suelen quedarse en simples manifestaciones subjetivas, con escasas probabilidades de éxito.

⇨ Recomendación práctica

📂 Consejo útil:

Antes de presentar cualquier recurso es recomendable preparar un expediente completo y ordenado. Un procedimiento bien documentado agiliza la tramitación y aumenta notablemente las opciones de que Catastro estime la reclamación.

Plazos legales para recurrir el valor catastral

El tiempo es un factor decisivo en cualquier procedimiento de impugnación del valor catastral. Los recursos solo pueden presentarse dentro de los plazos establecidos por la normativa, y su incumplimiento suele implicar la inadmisión automática de la reclamación, aunque existan errores evidentes en la valoración.

Cuándo se puede presentar un recurso

Existen distintos momentos en los que es posible impugnar el valor catastral:

-

Tras recibir una notificación catastral individualizada con modificación de datos o valores.

-

Cuando se detectan errores materiales en la descripción del inmueble.

-

Ante una revisión catastral general o ponencia de valores.

-

En procedimientos vinculados a liquidaciones tributarias basadas en el valor catastral.

Plazos más habituales

De forma general, los plazos aplicables suelen ser los siguientes:

-

Recurso de reposición ante Catastro: normalmente 1 mes desde la notificación.

-

Reclamación económico-administrativa: también 1 mes desde la resolución o notificación correspondiente.

-

Solicitudes de subsanación de errores: pueden presentarse mientras el error persista, aunque sin efectos retroactivos en muchos casos.

Importancia de actuar a tiempo

Si se deja transcurrir el plazo legal:

-

El valor catastral quedará firme para ese ejercicio.

-

No será posible corregirlo hasta una futura revisión o nueva notificación.

-

Las liquidaciones de IBI ya emitidas no podrán modificarse.

Por ello, resulta fundamental analizar cuanto antes la situación y preparar la tasación pericial dentro del periodo legal disponible.

⇨Recomendación práctica

⏱️ Consejo clave:

En cuanto se reciba una notificación catastral o se detecte un error en los datos del inmueble, es recomendable solicitar de inmediato un estudio técnico y encargar la tasación. Preparar el recurso con tiempo suficiente aumenta significativamente las probabilidades de éxito.

Ejemplos reales de uso de una tasación para valor catastral

Para entender mejor en qué situaciones una tasación resulta determinante, se muestran a continuación casos prácticos reales en los que un informe pericial permitió fundamentar con éxito un recurso del valor catastral. Los datos están anonimizados y las cifras son orientativas, basadas en experiencias habituales de este tipo de procedimientos.

Caso 1 – Piso con superficie incorrectamente computada en Madrid

-

Ciudad: Madrid

-

Tipo de inmueble: vivienda en edificio plurifamiliar

-

Valor catastral inicial: 186.400 €

-

Problema detectado: Catastro computaba 98 m² cuando la superficie real acreditada era de 83 m²

-

Error: inclusión de zonas comunes como superficie privativa

-

Actuación: tasación con medición técnica y comprobación documental

-

Resultado: corrección del valor catastral a 158.200 €

-

Tipo medio de IBI en Madrid: 0,45 %

-

IBI antes de la corrección: 838,80 € anuales

-

IBI tras la corrección: 711,90 € anuales

-

Ahorro fiscal estimado: aproximadamente 127 € al año

-

Ahorro acumulado en 10 años: más de 1.200 €

Caso 2 – Chalet antiguo sobrevalorado en Valencia

-

Ciudad: Valencia

-

Tipo de inmueble: vivienda unifamiliar construida en 1978

-

Valor catastral inicial: 312.000 €

-

Problema: el estado de conservación figuraba como “bueno”

-

Realidad: inmueble con importantes deficiencias estructurales y necesidad de reforma integral

-

Actuación: informe pericial con reportaje fotográfico y análisis técnico

-

Resultado: reducción del valor catastral a 249.000 €

-

Tipo medio de IBI en Valencia: 0,72 %

-

IBI antes de la corrección: 2.246 € anuales

-

IBI tras la corrección: 1.793 € anuales

-

Ahorro fiscal estimado: aproximadamente 453 € al año

-

Ahorro acumulado en 10 años: más de 4.500 €

Caso 3 – Local comercial mal clasificado en Sevilla

-

Ciudad: Sevilla

-

Tipo de inmueble: local en planta baja

-

Valor catastral inicial: 142.500 €

-

Problema: figuraba con uso comercial de alta categoría

-

Realidad: local interior con baja visibilidad y escasa demanda

-

Actuación: estudio de mercado específico de la zona

-

Resultado: modificación de coeficientes y reducción a 118.000 €

-

Tipo medio de IBI en Sevilla: 0,70 %

-

IBI antes de la corrección: 997,50 € anuales

-

IBI tras la corrección: 826 € anuales

-

Ahorro fiscal estimado: aproximadamente 171 € al año

-

Ahorro acumulado en 10 años: alrededor de 1.700 €

-

Ciudad: Zaragoza

-

Tipo de inmueble: nave industrial en polígono periférico

-

Valor catastral inicial: 486.000 €

-

Problema: aplicación de coeficientes propios de un polígono prime

-

Realidad: ubicación secundaria y estado de conservación medio

-

Actuación: tasación con comparables reales del entorno

-

Resultado: ajuste del valor catastral a 392.000 €

-

Tipo medio de IBI en Zaragoza: 0,67 %

-

IBI antes de la corrección: 3.256 € anuales

-

IBI tras la corrección: 2.626 € anuales

-

Ahorro fiscal estimado: aproximadamente 630 € al año

-

Ahorro acumulado en 10 años: más de 6.000 €

Caso 5 – Errores en anejos en vivienda de Barcelona

-

Ciudad: Barcelona

-

Tipo de inmueble: piso con garaje y trastero

-

Valor catastral inicial: 268.700 €

-

Problema: duplicidad en el cómputo de superficies de anejos

-

Actuación: revisión técnica y contraste con escrituras y planos

-

Resultado: corrección del valor a 231.500 €

-

Tipo medio de IBI en Barcelona: 0,66 %

-

IBI antes de la corrección: 1.773 € anuales

-

IBI tras la corrección: 1.528 € anuales

-

Ahorro fiscal estimado: aproximadamente 245 € al año

-

Ahorro acumulado en 10 años: cerca de 2.500 €

➡️ Qué demuestran estos ejemplos

📌 Conclusión práctica:

Los ejemplos anteriores demuestran que una reducción técnicamente justificada del valor catastral no solo corrige un dato administrativo, sino que puede traducirse en ahorros fiscales muy significativos y permanentes. Una tasación profesional bien elaborada permite detectar estos errores y fundamentar su corrección con garantías reales ante Catastro

Finalidades relacionadas donde también se usa una tasación

El recurso del valor catastral no es el único procedimiento administrativo en el que una tasación profesional resulta determinante. El mismo tipo de informe técnico puede utilizarse con éxito en muchas otras situaciones fiscales y legales en las que es necesario acreditar el valor real de un inmueble frente a valores administrativos.

Situaciones más habituales

Una tasación pericial puede emplearse, entre otras, para las siguientes finalidades:

-

Reclamaciones frente a Hacienda, cuando el valor de referencia o el valor comprobado no se ajusta a la realidad del inmueble.

-

Procedimientos de plusvalía municipal, para demostrar que no ha existido incremento de valor o que este es inferior al calculado por el Ayuntamiento.

-

Herencias y sucesiones, con el fin de justificar valores razonables y evitar liquidaciones fiscales desproporcionadas.

-

Procesos de divorcio o reparto de bienes, cuando es necesario fijar de forma objetiva el valor de un inmueble.

-

Garantías ante la Seguridad Social, en procedimientos de aplazamiento o fraccionamiento de deudas.

-

Contradicción de valores administrativos, mediante tasaciones periciales contradictorias en distintos ámbitos tributarios.

Un mismo informe, múltiples utilidades

Aunque cada procedimiento tiene su propia normativa y requisitos, todos comparten un elemento común: la necesidad de contar con una valoración técnica objetiva e independiente. Un informe de tasación bien elaborado permite defender los intereses del propietario con argumentos profesionales y datos verificables, más allá de simples alegaciones.

Precio de una tasación para recurrir el valor catastral

El coste de una tasación para impugnar el valor catastral no es un importe fijo, ya que depende de diversos factores técnicos y administrativos. Cada inmueble presenta características diferentes y el trabajo pericial necesario puede variar de forma significativa en función de su complejidad.

Factores que influyen en el precio

El importe de una tasación para recurso catastral suele determinarse en función de:

-

Tipo de inmueble: vivienda, local, nave, oficina, terreno, etc.

-

Superficie y características constructivas.

-

Ubicación y disponibilidad de comparables de mercado.

-

Complejidad del expediente y del error a justificar.

-

Necesidad de mediciones, planos o estudios adicionales.

-

Documentación técnica que sea necesario elaborar o revisar.

Rangos orientativos habituales

De forma aproximada y a título orientativo:

Precios base estimativos en España, adaptables según superficie, tipo de inmueble y ubicación (actualizados a 2026)

Precios en Madrid y Bilbao

-

Pisos y viviendas (hasta 150 m²): entre 180 € y 240 € + IVA.

-

Chalets unifamiliares (hasta 150 m²): entre 205 € y 300 € + IVA.

-

Locales y oficinas (hasta 200 m²): entre 205 € y 310 € + IVA.

-

Naves industriales (hasta 500 m²): entre 265 € y 360 € + IVA.

-

Terrenos urbanos o urbanizables (hasta 500 m²): entre 250 € y 360 € + IVA.

-

Plazas de garaje/trasteros: desde 130 € + IVA.

A estos importes se añaden gastos adicionales como la nota simple (≈ 15 € + IVA) y visados colegiales si aplica.

Precios en otras provincias

-

Pisos y chalets (informe pericial para justificar el valor de mercado): hasta 200 m²: 265 € + IVA; de 201 a 350 m²: 265 € a 310 € + IVA; para superficies mayores: consultar

-

Locales comerciales y oficinas: hasta 200 m²: 265 € + IVA; entre 201 y 350 m²: 310 € + IVA; más de 351 m²: consultar

-

Naves industriales: hasta 500 m²: 265 € + IVA; entre 501 y 1 000 m²: 360 € + IVA; más de 1 000 m²: consultar

-

Terrenos: hasta 500 m²: 310 € + IVA; más de 500 m²: solicitar presupuesto

Estos importes pueden variar según la ciudad, el tipo de inmueble y el trabajo técnico requerido para fundamentar correctamente el recurso, por lo que recomendamos solicitar presupuesto para su caso particular.

Por qué el precio no debe ser el único criterio

En este tipo de procedimientos, lo más importante no es encontrar la tasación más barata, sino la más adecuada. Un informe incompleto o mal fundamentado puede provocar:

-

Que el recurso sea desestimado

-

Pérdida de plazos legales

-

Necesidad de encargar un nuevo informe

-

Costes adicionales innecesarios

Por ello, es fundamental priorizar la calidad técnica y la experiencia del profesional por encima del simple precio.

Cómo realizamos la tasación para recurrir el valor catastral

Una tasación profesional es la herramienta técnica clave para demostrar que un valor catastral no refleja la realidad del inmueble. En TasacionPro realizamos informes específicos para este fin, elaborados con criterios oficiales y a través de sociedades de tasación homologadas, garantizando su plena validez ante la Administración.

Checklist de nuestra metodología

-

✔ Tasación elaborada conforme a la Orden ECO 805/2003, con criterios técnicos reconocidos oficialmente.

-

✔ Informes emitidos por sociedades de tasación homologadas, con total seguridad jurídica.

-

✔ Análisis previo del inmueble y revisión de posibles errores en datos catastrales.

-

✔ Visita técnica presencial para comprobar superficies, estado y características reales.

-

✔ Estudio profesional de mercado con comparables reales de la zona.

-

✔ Informe completo con memoria, cálculos, fotografías y justificación técnica del valor.

-

✔ Documento plenamente válido para aportar como prueba técnica en un recurso administrativo.

-

✔ Entrega rápida y asesoramiento técnico para facilitar su utilización por asesores o abogados.

Tasación para recurrir el valor catastral en España

El procedimiento para recurrir el valor catastral puede realizarse en cualquier punto del territorio nacional. Contar con una tasación profesional permite acreditar de forma objetiva posibles errores en la valoración administrativa, independientemente de la provincia donde se encuentre el inmueble. En TasacionPro realizamos informes técnicos en toda España, adaptados a la normativa vigente y a las particularidades de cada mercado local. A continuación se muestran accesos directos a los servicios de tasación para valor catastral en las principales provincias:

🔎 Contenido revisado por Maria Jesus Pedroche

Tasadora inmobiliario colegiada, Directora Técnica de tasacionpro.com (Grupo Itasacion), con más de 18 años de experiencia en valoraciones inmobiliarias con finalidad fiscal y administrativa, especializado en tasaciones periciales contradictorias y procedimientos tributarios.

Tasadora inmobiliario colegiada, Directora Técnica de tasacionpro.com (Grupo Itasacion), con más de 18 años de experiencia en valoraciones inmobiliarias con finalidad fiscal y administrativa, especializado en tasaciones periciales contradictorias y procedimientos tributarios.

Preguntas frecuentes sobre la tasación para valor catastral

Es posible utilizar una tasación previa siempre que sea reciente, esté correctamente motivada y se haya realizado con una finalidad compatible con el procedimiento. Sin embargo, lo más recomendable es disponer de una tasación actualizada y específica para el objetivo de revisión del valor catastral, ya que los valores de mercado y las circunstancias del inmueble pueden haber cambiado con el tiempo

La tasación no garantiza por sí misma que el Catastro modifique el valor catastral, pero sí proporciona la base técnica imprescindible para fundamentar la reclamación.

Un informe bien elaborado, con estudio de mercado y justificación detallada, aumenta de forma muy significativa las posibilidades de éxito, ya que permite demostrar de manera objetiva las discrepancias entre el valor administrativo y el valor real del inmueble.

Con carácter general, una tasación refleja el valor de mercado en una fecha concreta y se considera plenamente válida durante un periodo aproximado de seis meses. No obstante, su utilidad práctica dependerá del procedimiento administrativo en el que se aporte. Por ello, es recomendable que el informe sea lo más reciente posible en el momento de presentar la reclamación o recurso

Una tasación realizada conforme a la Orden ECO 805/2003 y emitida por una sociedad de tasación homologada tiene plena validez técnica y jurídica ante organismos públicos.

Este tipo de informes son documentos profesionales reconocidos oficialmente y pueden utilizarse como prueba objetiva dentro de procedimientos de revisión del valor catastral o en cualquier trámite administrativo o tributario que requiera acreditar el valor real de un inmueble.

Una tasación es necesaria cuando existen indicios claros de que el valor catastral no refleja la realidad del inmueble: superficies mal computadas, estado de conservación incorrecto, errores en la descripción catastral o aplicación de coeficientes desactualizados.

En estos casos, el informe de tasación constituye la principal prueba técnica para demostrar ante la Administración cuál es el verdadero valor de mercado y justificar una corrección del dato catastral.

El valor de referencia es un valor administrativo calculado por la Dirección General del Catastro que se utiliza como base para determinados impuestos, principalmente el Impuesto sobre Transmisiones Patrimoniales (ITP), Actos Jurídicos Documentados (AJD) y el Impuesto sobre Sucesiones y Donaciones (ISD).

Se determina a partir de un análisis masivo del mercado inmobiliario, mediante coeficientes y datos estadísticos, pero no tiene en cuenta las características concretas y particulares de cada inmueble. Por ello, en muchos casos puede no coincidir con el valor real de mercado. Para ampliar información oficial sobre su cálculo, aplicación y funcionamiento, puede consultarse la guía oficial sobre el valor de referencia del Catastro.

No. Se trata de procedimientos diferentes con finalidades y administraciones distintas. Recurrir el valor catastral es un trámite que se realiza ante Catastro cuando se detectan errores en los datos del inmueble o en los criterios de valoración aplicados.

En cambio, la Tasación Pericial Contradictoria (TPC) es un procedimiento tributario que se utiliza para impugnar valores aplicados por Hacienda en impuestos como ITP, AJD o Sucesiones y Donaciones.

Aunque en ambos casos es habitual aportar una tasación profesional como prueba técnica, el órgano competente, los plazos y el tipo de recurso no son los mismos. Por ello, es fundamental identificar correctamente qué valor se está impugnando y cuál es la vía administrativa adecuada en cada situación.

Normalmente es suficiente con aportar referencia catastral, escrituras, planos o documentación técnica disponible y, en su caso, la notificación recibida de Catastro. El técnico indicará si es necesario algún documento adicional.

No en todos los casos. Resulta recomendable cuando existen errores objetivos o cuando la corrección del valor puede suponer un ahorro fiscal relevante. Un estudio previo de viabilidad ayuda a decidir si el recurso es conveniente.

El informe debe ser elaborado por técnicos competentes en materia de valoraciones inmobiliarias, con formación y experiencia acreditable, capaces de justificar técnicamente el valor propuesto ante la Administración.

No. Son procedimientos distintos con finalidades diferentes. El valor catastral se utiliza para impuestos locales como el IBI, mientras que el valor de referencia afecta a tributos como ITP, AJD o ISD. Cada uno requiere un enfoque técnico y administrativo específico.

Ningún informe puede garantizar un resultado concreto, ya que la decisión final corresponde a la Administración. Sin embargo, una tasación rigurosa y bien documentada aumenta de forma muy significativa las posibilidades de éxito frente a alegaciones genéricas.

Si la resolución es desfavorable, todavía existen vías para continuar la reclamación, como la reclamación económico-administrativa o, en última instancia, el procedimiento contencioso-administrativo. En estas fases, una tasación técnica sólida sigue siendo esencial.

Depende del momento en que se presente la reclamación y del tipo de error detectado. En muchos casos, la corrección del valor catastral solo tiene efectos desde el momento en que se rectifica, por lo que es importante actuar cuanto antes.

El plazo de resolución puede variar según cada expediente y la carga de trabajo de Catastro. De forma orientativa, un procedimiento puede tardar entre 3 y 6 meses, aunque en algunos casos se prolonga más. Contar con una tasación bien fundamentada suele agilizar el proceso.

No. Para que sea válido debe tratarse de un informe pericial completo, elaborado por un profesional cualificado, con metodología de valoración adecuada, análisis de mercado y documentación justificativa. Un simple informe orientativo o una estimación genérica no suelen ser aceptados.

Sí es posible presentar alegaciones sin informe técnico, pero las probabilidades de éxito son muy reducidas. Catastro suele exigir pruebas objetivas y fundamentadas, por lo que una tasación pericial es, en la práctica, el elemento más determinante para acreditar errores y justificar la corrección del valor.

Por qué elegir TasacionPro para recurrir el valor catastral

Recurrir el valor catastral es un procedimiento técnico que exige rigor, conocimiento del ámbito administrativo y una correcta fundamentación pericial.

En TasacionPro elaboramos informes profesionales siguiendo la metodología establecida en la Orden ECO 805/2003, referencia normativa en materia de valoraciones inmobiliarias en España, lo que garantiza un análisis objetivo, transparente y técnicamente solvente.

Experiencia especializada

-

Profesionales con amplia trayectoria en valoraciones inmobiliarias y procedimientos ante Catastro.

-

Elaboración habitual de tasaciones para recursos administrativos.

-

Aplicación de criterios técnicos contrastados conforme a la normativa vigente.

-

Conocimiento de los métodos de cálculo del valor catastral y de los errores más frecuentes.

Metodología técnica y transparente

-

Informes realizados de acuerdo con la metodología de valoración de la Orden ECO 805/2003.

-

Inspección presencial del inmueble cuando es necesario.

-

Análisis individualizado de superficies, uso y estado de conservación.

-

Estudio de mercado con comparables reales y verificables.

-

Documentación clara, estructurada y plenamente justificable ante la Administración.

Informes válidos ante la Administración

-

Tasaciones periciales preparadas para su presentación oficial.

-

Argumentación técnica específica para recursos del valor catastral.

-

Soporte profesional durante todo el proceso de reclamación.

Cobertura en toda España

-

Realización de tasaciones en cualquier provincia y municipio.

-

Adaptación a las particularidades locales y autonómicas.

-

Tramitación ágil y comunicación directa con el cliente.

Nota: Contenido actualizado conforme a criterios y normativa vigente en 2026

Sobre el Autor

Jorge Pascual es un profesional con más de 15 años de experiencia en la comercialización y gestión de tasaciones inmobiliarias en España.

A lo largo de su trayectoria ha trabajado de forma directa en la coordinación, análisis y optimización de procesos de valoración de todo tipo de inmuebles, con un enfoque práctico y orientado a resultados.