La tasación pericial contradictoria para la plusvalía municipal es un procedimiento técnico-tributario que permite discutir el valor comprobado por el Ayuntamiento cuando este no se ajusta al valor real de mercado del inmueble transmitido.

Este mecanismo está regulado en el artículo 135 de la Ley General Tributaria y resulta especialmente útil en reclamaciones de plusvalía municipal, donde una valoración incorrecta del suelo puede generar liquidaciones indebidas.

Para que tenga plena validez administrativa, la tasación debe ser elaborada por un perito tasador cualificado, conforme a la Orden ECO/805/2003, y presentada dentro del plazo legal del recurso o reclamación correspondiente.

Un informe pericial bien fundamentado puede ser determinante para reducir o anular la deuda tributaria, siempre que acredite de forma objetiva la discrepancia entre el valor fiscal y el valor de mercado.

Índice

- 1 Marco legal y técnico de la tasación pericial contradictoria

- 2 👉 Aspectos clave de la tasación pericial contradictoria en plusvalía

- 3 Qué es la tasación pericial contradictoria en la plusvalía municipal

- 4 Cuándo conviene iniciar una tasación pericial contradictoria

- 5 Plazos y momentos clave para presentarla

- 6 Documentación necesaria para una tasación pericial contradictoria

- 7 Cómo debe ser un informe pericial válido ante la Administración

- 8 Coste de la tasación pericial contradictoria y quién asume los gastos

- 9 Precios de tasaciones periciales orientativos 2026

- 10 Ejemplo práctico de tasación pericial contradictoria en plusvalía municipal

- 11 Errores frecuentes que invalidan una reclamación de plusvalía

- 12 🔎 Contenido revisado por Maria Jesus Pedroche

- 13 Preguntas frecuentes sobre tasación pericial contradictoria y plusvalía municipal

- 13.0.1 ¿Cuándo no suele ser recomendable iniciar este procedimiento?

- 13.0.2 ¿Es compatible con otros recursos o reclamaciones?

- 13.0.3 ¿Garantiza este procedimiento que se reduzca la plusvalía?

- 13.0.4 ¿Quién paga los honorarios del perito tercero?

- 13.0.5 ¿Qué coste tiene una tasación pericial contradictoria?

- 13.0.6 ¿Quién puede realizar el informe pericial?

- 13.0.7 ¿Sirve cualquier informe de tasación para este procedimiento?

- 13.0.8 ¿En qué plazo puede presentarse la tasación pericial contradictoria?

- 13.0.9 ¿Qué es exactamente una tasación pericial contradictoria en plusvalía?

- 14 Solicitar una tasación pericial contradictoria: cómo trabajamos

- 15 Tasamos en todas las provincias de España

Marco legal y técnico de la tasación pericial contradictoria

La tasación pericial contradictoria es un procedimiento expresamente regulado por la Ley 58/2003, General Tributaria, que permite al contribuyente discrepar de la valoración realizada por la Administración mediante un informe técnico independiente.

En el ámbito de la plusvalía municipal, este mecanismo se utiliza para justificar que el valor real de mercado del inmueble es inferior al valor comprobado por el Ayuntamiento.

Para que el informe tenga validez administrativa, debe estar elaborado por un perito competente, aplicando métodos de valoración reconocidos y criterios objetivos de mercado, en línea con lo establecido en la Orden ECO/805/2003 y la práctica pericial habitual en procedimientos tributarios.

Qué es la tasación pericial contradictoria en la plusvalía municipal

La tasación pericial contradictoria aplicada a la plusvalía municipal es un procedimiento de carácter tributario que permite al contribuyente impugnar la valoración realizada por el Ayuntamiento cuando esta no refleja adecuadamente el valor real de mercado del inmueble transmitido.

Su finalidad no es cuestionar el impuesto en sí, sino discrepar del valor utilizado por la Administración como base para calcular la liquidación del tributo.

En el ámbito de la plusvalía municipal (IIVTNU), este mecanismo se utiliza cuando el Ayuntamiento ha determinado un valor del suelo o del inmueble que resulta superior al valor que puede acreditarse objetivamente en el mercado en la fecha de transmisión.

Para ello, el contribuyente aporta un informe pericial independiente, elaborado por un perito tasador cualificado, que justifica técnicamente un valor distinto al administrativo.

Desde el punto de vista legal, la tasación pericial contradictoria se configura como una garantía del contribuyente frente a las comprobaciones de valor, y debe promoverse dentro del procedimiento tributario correspondiente, respetando los plazos y fases legalmente establecidos.

El informe pericial no sustituye al acto administrativo, pero constituye un medio de prueba técnico cualificado, capaz de desvirtuar la valoración municipal si está correctamente fundamentado.

Es importante destacar que este procedimiento no se basa en criterios genéricos, como valores catastrales o coeficientes automáticos, sino en métodos de valoración reconocidos, comparables reales de mercado y el estado concreto del inmueble en el momento de la transmisión.

Por ello, la solidez técnica del informe y la correcta aplicación de la normativa son determinantes para que la tasación pericial contradictoria tenga efectos reales en una reclamación de plusvalía municipal.

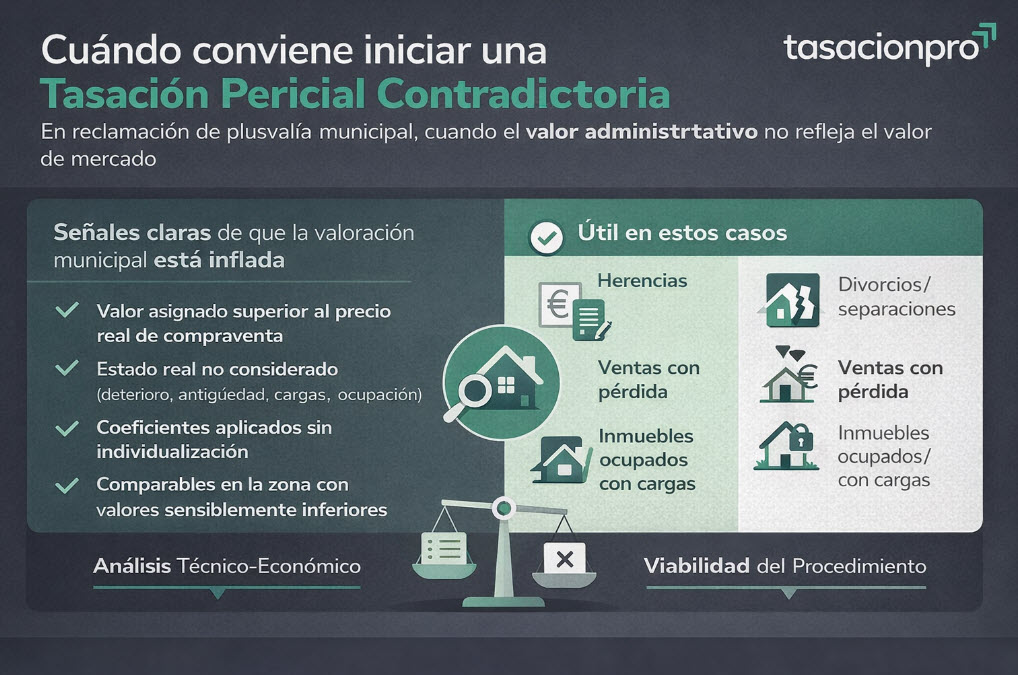

Cuándo conviene iniciar una tasación pericial contradictoria

Iniciar una tasación pericial contradictoria en una reclamación de plusvalía municipal resulta especialmente recomendable cuando existen indicios objetivos de que la valoración realizada por el Ayuntamiento no refleja el valor real de mercado del inmueble en la fecha de transmisión.

No se trata de un recurso automático, sino de un procedimiento que debe analizarse caso por caso, valorando la viabilidad técnica y económica de la discrepancia.

Conviene promover este procedimiento cuando el valor administrativo se ha determinado mediante coeficientes genéricos, valores medios o referencias catastrales, sin tener en cuenta las circunstancias concretas del inmueble, como su estado de conservación, ubicación real dentro de la zona, cargas, ocupación, limitaciones urbanísticas o condiciones de la transmisión.

En estos supuestos, un informe pericial bien fundamentado puede evidenciar una sobrevaloración relevante.

Señales claras de que la valoración municipal está inflada

-

El valor asignado es superior al precio real de compraventa o al valor acreditable en el mercado.

-

No se ha considerado el estado real del inmueble (deterioro, reformas necesarias, antigüedad).

-

Se han aplicado coeficientes automáticos sin individualización.

-

Existen transmisiones comparables en la zona con valores sensiblemente inferiores.

Casos en los que suele ser especialmente útil

-

Herencias, donde el valor administrativo no se ajusta al mercado real.

-

Divorcios o extinciones de condominio, con transmisiones no equiparables a operaciones libres de mercado.

-

Ventas con pérdida o escaso incremento de valor, donde la plusvalía calculada resulta desproporcionada.

-

Inmuebles ocupados o con cargas, que reducen de forma objetiva su valor de mercado.

Cuándo no suele compensar iniciar el procedimiento

No siempre es recomendable iniciar una tasación pericial contradictoria. En general, puede no resultar conveniente cuando la diferencia entre el valor administrativo y el valor de mercado es reducida, cuando los costes del informe pericial superan el posible ahorro fiscal, o cuando no existen argumentos técnicos sólidos que permitan justificar una valoración alternativa. Analizar previamente estos factores es clave para evitar procedimientos innecesarios o poco eficaces.

Plazos y momentos clave para presentarla

Los plazos son uno de los aspectos más críticos en la tasación pericial contradictoria aplicada a la plusvalía municipal, ya que este procedimiento solo puede promoverse dentro de determinadas fases del procedimiento tributario.

Presentarla fuera de plazo o en un momento incorrecto puede provocar su inadmisión automática, con independencia de la calidad técnica del informe pericial.

Con carácter general, la tasación pericial contradictoria se articula como una respuesta a una comprobación de valores realizada por la Administración, por lo que debe iniciarse una vez notificada la liquidación o el acto administrativo correspondiente, y siempre dentro del plazo legal del recurso o reclamación aplicable.

En qué fase del procedimiento puede presentarse

La tasación pericial contradictoria puede promoverse, según el caso, en los siguientes momentos:

-

Tras la notificación de una liquidación de plusvalía municipal basada en una valoración administrativa.

-

Dentro del plazo del recurso de reposición o de la reclamación económico-administrativa, cuando la discrepancia se centra en el valor determinado.

-

En procedimientos donde el Ayuntamiento haya realizado una comprobación de valores expresa, y esta sirva de base para la liquidación del impuesto.

En todos los casos, es imprescindible que la discrepancia se refiera al valor, no a otros aspectos jurídicos del tributo.

Plazo habitual y consecuencias de presentarla fuera de plazo

Aunque el plazo concreto puede variar según el procedimiento seguido por el Ayuntamiento, lo habitual es disponer de un plazo de un mes desde la notificación del acto administrativo para promover la tasación pericial contradictoria, coincidiendo con los plazos generales de recurso en materia tributaria.

Si la solicitud se presenta fuera de plazo:

-

La Administración puede inadmitirla sin entrar al fondo.

-

El informe pericial pierde eficacia como medio de prueba formal.

-

La reclamación deberá seguir otras vías, con menor fuerza técnica frente a la valoración administrativa.

Por este motivo, resulta fundamental analizar el expediente desde el primer momento y coordinar la elaboración del informe pericial con los plazos legales disponibles.

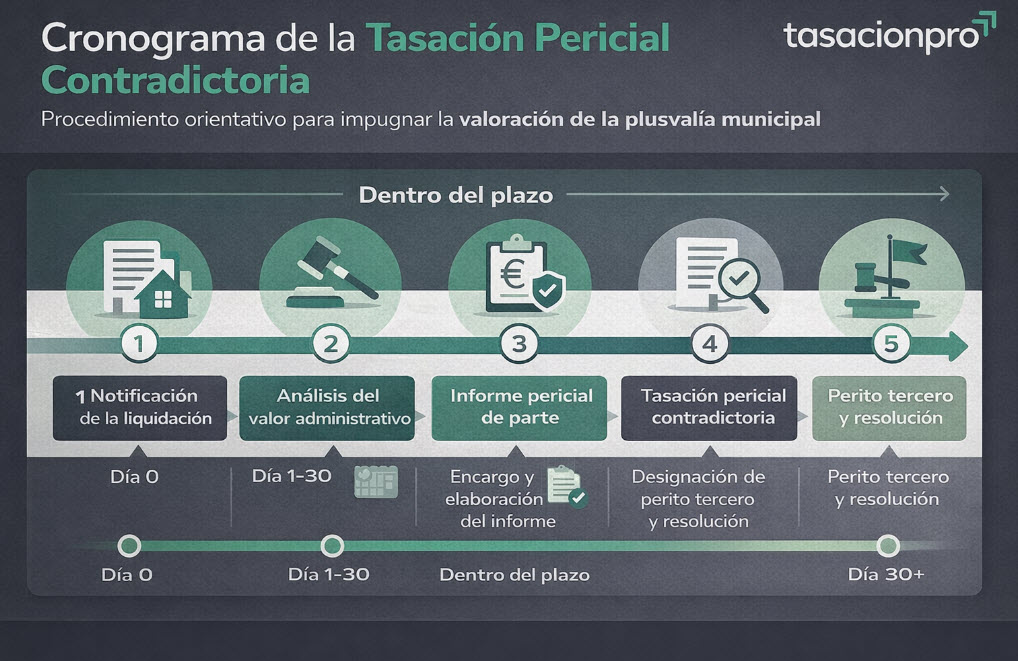

Cronograma orientativo del procedimiento

De forma simplificada, el proceso suele seguir este esquema:

-

Notificación de la liquidación de plusvalía municipal

-

Análisis del valor administrativo y viabilidad de la discrepancia

-

Encargo y elaboración del informe pericial de parte

-

Presentación de la tasación pericial contradictoria dentro de plazo

-

Posible designación de perito tercero si persiste la discrepancia

-

Resolución administrativa y ajuste, en su caso, de la liquidación

Nota: este calendario puede variar en función del Ayuntamiento y del tipo de procedimiento, pero refleja los momentos clave en los que la actuación técnica del perito resulta determinante.

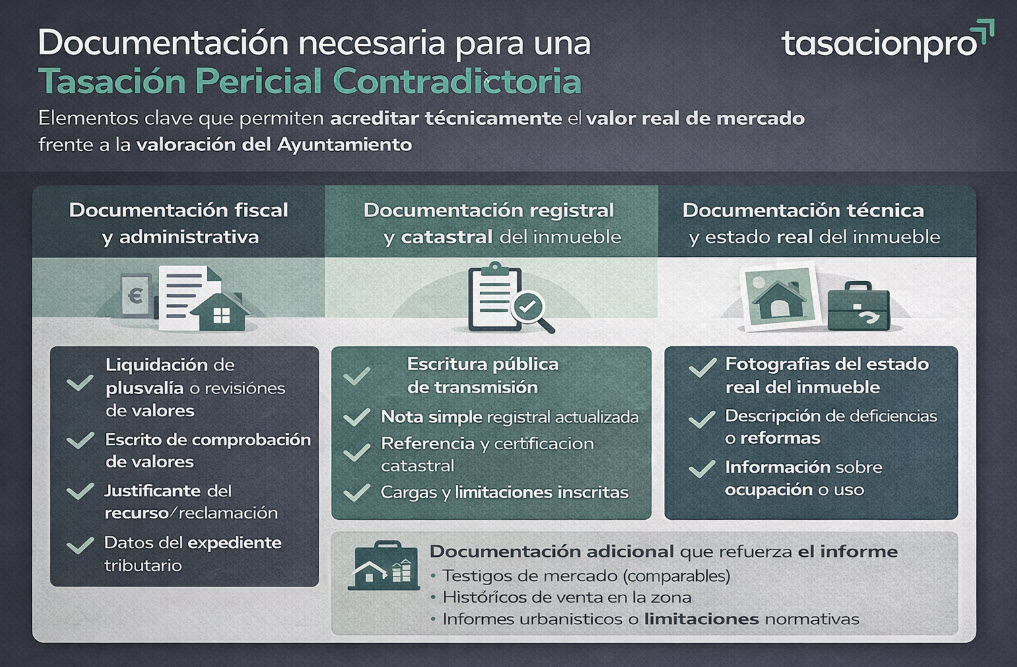

Documentación necesaria para una tasación pericial contradictoria

La documentación es un elemento clave en cualquier tasación pericial contradictoria en plusvalía municipal, ya que permite al perito reconstruir correctamente el valor real de mercado del inmueble y justificar técnicamente la discrepancia frente a la valoración administrativa. Una falta de documentación, o la aportación incompleta de la misma, puede debilitar el informe pericial e incluso comprometer su eficacia dentro del procedimiento tributario.

Con carácter general, la documentación puede agruparse en tres bloques principales: fiscal-administrativa, registral-catastral y técnica del inmueble.

Documentación fiscal y administrativa

Es la documentación imprescindible para encuadrar el procedimiento y verificar el acto que se impugna:

-

Notificación de la liquidación de plusvalía municipal o del acto administrativo objeto de discrepancia.

-

Escrito de comprobación de valores, si el Ayuntamiento lo ha emitido de forma expresa.

-

Justificante de presentación del impuesto o del recurso/reclamación en curso.

-

Datos identificativos del expediente tributario.

Documentación registral y catastral del inmueble

Permite identificar jurídicamente el bien y contrastar los valores administrativos:

-

Escritura pública de transmisión (compraventa, herencia, donación, extinción de condominio, etc.).

-

Nota simple registral actualizada.

-

Referencia catastral y, en su caso, certificación descriptiva y gráfica.

-

Información sobre cargas, servidumbres o limitaciones inscritas.

Documentación técnica y estado real del inmueble

Es la que aporta mayor peso técnico al informe pericial y permite justificar el valor de mercado:

-

Fotografías del estado real del inmueble en la fecha de transmisión.

-

Descripción de deficiencias, deterioros o necesidad de reformas.

-

Información sobre ocupación, arrendamientos o limitaciones de uso.

-

En su caso, planos, informes técnicos previos o certificados relevantes.

Documentación adicional que refuerza el informe

Aunque no siempre es obligatoria, esta documentación puede resultar determinante:

-

Testigos o comparables de mercado de operaciones reales en la zona.

-

Anuncios o históricos de venta que acrediten valores inferiores.

-

Informes urbanísticos o limitaciones normativas que afecten al valor.

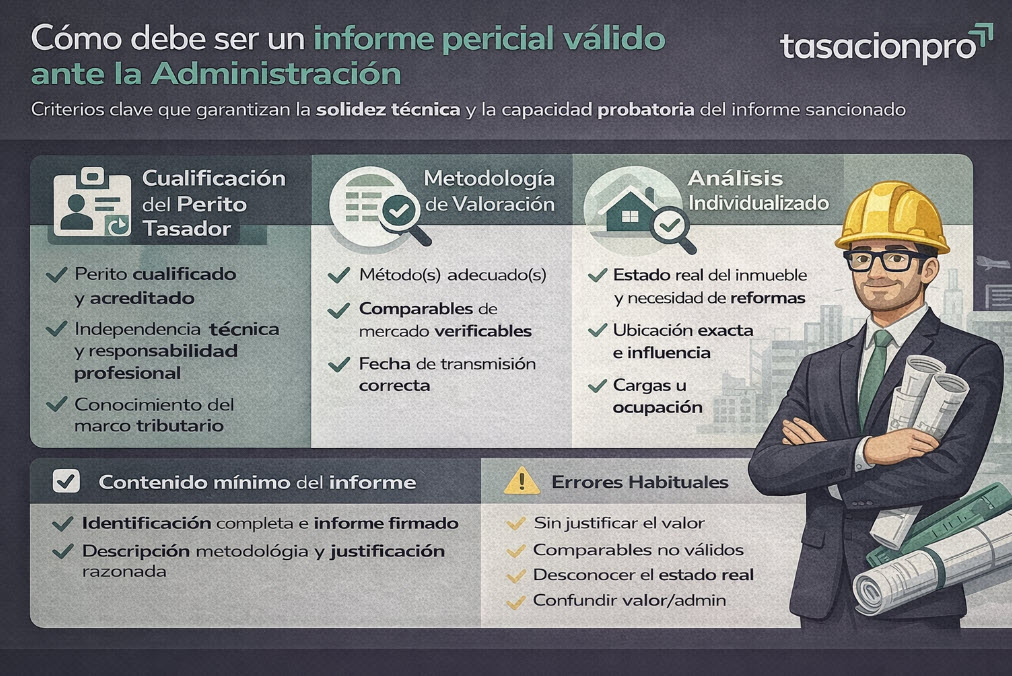

Cómo debe ser un informe pericial válido ante la Administración

Para que una tasación pericial contradictoria en una reclamación de plusvalía municipal tenga eficacia real, el informe aportado no puede ser genérico ni meramente descriptivo. Debe tratarse de un informe pericial técnicamente fundamentado, elaborado conforme a criterios de valoración reconocidos y con capacidad probatoria suficiente para desvirtuar la valoración administrativa.

La Administración no valora solo el resultado numérico, sino la solidez técnica, la coherencia metodológica y la trazabilidad del valor defendido. Por ello, la calidad del informe es determinante para el éxito del procedimiento.

Perfil y cualificación del perito tasador

El informe debe estar firmado por un perito tasador cualificado, con formación y experiencia acreditable en valoración inmobiliaria. No es suficiente un informe genérico o una simple estimación de valor. El perito debe actuar con independencia técnica, asumir la responsabilidad profesional del contenido del informe y justificar cada conclusión de forma objetiva.

Además, el perito debe conocer el marco normativo aplicable y la práctica habitual en procedimientos tributarios, ya que la tasación se integra dentro de un expediente administrativo y no en un ámbito meramente privado.

Metodología de valoración y justificación del valor

Un informe pericial válido debe explicar de forma clara:

-

El método o métodos de valoración empleados, acordes con la naturaleza del inmueble y el mercado analizado.

-

La selección de testigos o comparables, indicando por qué son representativos y cómo se han ajustado.

-

La fecha de valoración, que debe coincidir con el momento de la transmisión.

-

Las fuentes de información utilizadas, garantizando transparencia y verificabilidad.

La ausencia de metodología, o la aplicación de criterios genéricos sin adaptación al caso concreto, suele ser uno de los principales motivos de rechazo del informe.

Análisis individualizado del inmueble

A diferencia de las valoraciones administrativas basadas en coeficientes o valores medios, el informe pericial debe analizar las circunstancias específicas del inmueble, entre otras:

-

Estado real de conservación y necesidad de reformas.

-

Ubicación concreta dentro de la zona y su influencia en el valor.

-

Existencia de cargas, ocupación o limitaciones de uso.

-

Condiciones particulares de la transmisión.

Este análisis individualizado es clave para justificar por qué el valor de mercado real difiere del valor administrativo aplicado por el Ayuntamiento.

Contenido mínimo que debe incluir el informe

De forma orientativa, un informe pericial sólido debería incorporar:

-

Identificación completa del inmueble y del expediente.

-

Descripción técnica y jurídica del bien.

-

Metodología de valoración aplicada y justificación.

-

Comparables de mercado debidamente analizados.

-

Conclusión de valor razonada y coherente.

-

Firma del perito y asunción de responsabilidad profesional.

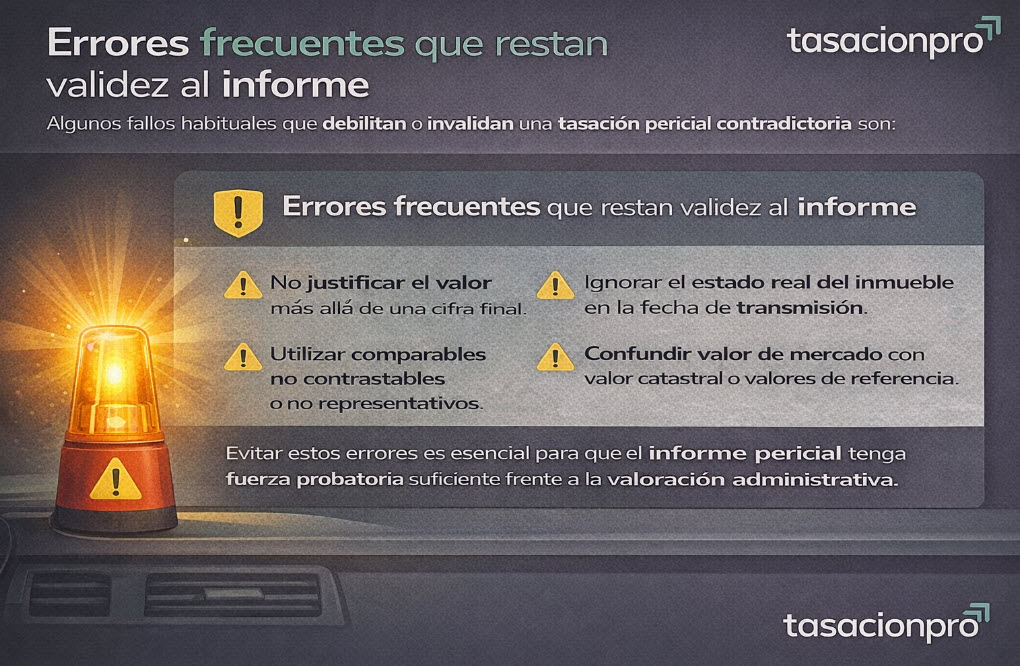

Errores frecuentes que restan validez al informe

Algunos fallos habituales que debilitan o invalidan una tasación pericial contradictoria son:

-

No justificar el valor más allá de una cifra final.

-

Utilizar comparables no contrastables o no representativos.

-

Ignorar el estado real del inmueble en la fecha de transmisión.

-

Confundir valor de mercado con valor catastral o valores de referencia.

Evitar estos errores es esencial para que el informe pericial tenga fuerza probatoria suficiente frente a la valoración administrativa.

Coste de la tasación pericial contradictoria y quién asume los gastos

El coste es un factor determinante a la hora de iniciar una tasación pericial contradictoria en una reclamación de plusvalía municipal, ya que este procedimiento puede implicar gastos adicionales más allá del informe pericial inicial.

Por ello, antes de promoverlo, es fundamental analizar la relación entre el posible ahorro fiscal y los costes asociados, así como conocer quién asume cada gasto en función del desarrollo del procedimiento.

Coste del informe pericial de parte

El primer gasto que debe asumir el contribuyente es el informe pericial de parte, elaborado por un perito tasador independiente. El coste de este informe puede variar en función de diversos factores, entre ellos:

-

Tipo de inmueble (vivienda, local, terreno, etc.).

-

Complejidad técnica de la valoración.

-

Ubicación y mercado analizado.

-

Documentación disponible y necesidad de análisis adicional.

De forma orientativa, el precio de un informe pericial para este tipo de procedimientos suele situarse en un rango medio, que debe valorarse siempre en función del importe de la plusvalía discutida y de la viabilidad real de la discrepancia.

Intervención del perito tercero: cuándo aparece y por qué

Si la Administración no acepta el valor defendido por el perito de parte, puede designarse un perito tercero para dirimir la discrepancia entre ambas valoraciones. La intervención de este perito no es automática, pero constituye una fase habitual cuando persiste la diferencia de criterios.

El perito tercero actúa como elemento neutral, y su valoración suele tener un peso decisivo en la resolución del procedimiento.

Quién paga los honorarios del perito tercero

La asunción del coste del perito tercero depende del resultado final de la tasación:

-

Si la valoración final se aproxima al valor defendido por el contribuyente, la Administración puede asumir total o parcialmente el coste.

-

Si la valoración final se acerca más al valor administrativo inicial, el coste puede recaer en el contribuyente.

Por este motivo, iniciar una tasación pericial contradictoria sin una base técnica sólida puede incrementar el riesgo económico del procedimiento.

Evaluar el coste frente al beneficio fiscal

Antes de iniciar el procedimiento, resulta aconsejable realizar un análisis previo de viabilidad, teniendo en cuenta:

-

Importe de la plusvalía liquidada.

-

Diferencia estimada entre el valor administrativo y el valor de mercado.

-

Coste total previsible del procedimiento (informe de parte + posible perito tercero).

Este análisis permite decidir con criterio si la tasación pericial contradictoria es económicamente razonable o si conviene explorar otras vías de impugnación.

Precios de tasaciones periciales orientativos 2026

A continuación, se presentan precios orientativos para este tipo de tasaciones, en función del tipo de inmueble:

-

Pisos y viviendas habituales: desde 250 €

-

Locales comerciales y oficinas: desde 300 €

-

Naves industriales: desde 450 €

-

Terrenos y solares: desde 500 €

Estos precios se aplican tanto para valor de mercado como para finalidad hipotecaria, salvo en grandes capitales como Madrid, Barcelona y Bilbao, donde suelen ser algo más bajos. Solicite presupuesto y le confirmaremos los precios finales para su caso particular.

Ejemplo práctico de tasación pericial contradictoria en plusvalía municipal

Para entender mejor cómo funciona una tasación pericial contradictoria en una reclamación de plusvalía municipal, resulta útil analizar un caso práctico orientativo, basado en situaciones habituales en procedimientos reales.

Supuesto de hecho

-

Tipo de inmueble: vivienda urbana

-

Ubicación: capital de provincia

-

Fecha de transmisión: 2023

-

Valor determinado por el Ayuntamiento: 240.000 €

-

Valor que refleja el mercado según operaciones comparables: 185.000 €

La liquidación de la plusvalía municipal se calculó tomando como base el valor administrativo, sin considerar el estado real del inmueble, que presentaba un alto grado de deterioro y necesidad de reformas, ni la existencia de operaciones comparables con valores sensiblemente inferiores.

Actuación pericial realizada

El contribuyente encargó un informe pericial de parte, en el que se justificó técnicamente un valor de mercado inferior, teniendo en cuenta:

-

Análisis individualizado del estado del inmueble en la fecha de transmisión.

-

Comparables reales de mercado ajustados por superficie, ubicación y estado.

-

Aplicación de una metodología de valoración coherente con el tipo de inmueble.

El informe se presentó dentro del plazo legal, junto con la solicitud de tasación pericial contradictoria.

Resultado del procedimiento

Ante la discrepancia entre ambas valoraciones, la Administración designó un perito tercero. La valoración final fijada por este perito se situó en un valor intermedio, más próximo al defendido por el contribuyente que al inicialmente determinado por el Ayuntamiento.

Como consecuencia:

-

Se redujo la base imponible utilizada para el cálculo de la plusvalía.

-

La cuota tributaria resultante fue inferior a la inicialmente liquidada.

Este tipo de resultado es habitual cuando el informe pericial de parte está bien fundamentado y correctamente documentado, aunque debe tenerse en cuenta que cada caso depende de sus circunstancias concretas.

Qué enseña este ejemplo

-

La tasación pericial contradictoria no garantiza un resultado concreto, pero puede corregir valoraciones infladas.

-

La calidad técnica del informe es determinante.

-

El procedimiento debe analizarse siempre desde una perspectiva de viabilidad técnica y económica.

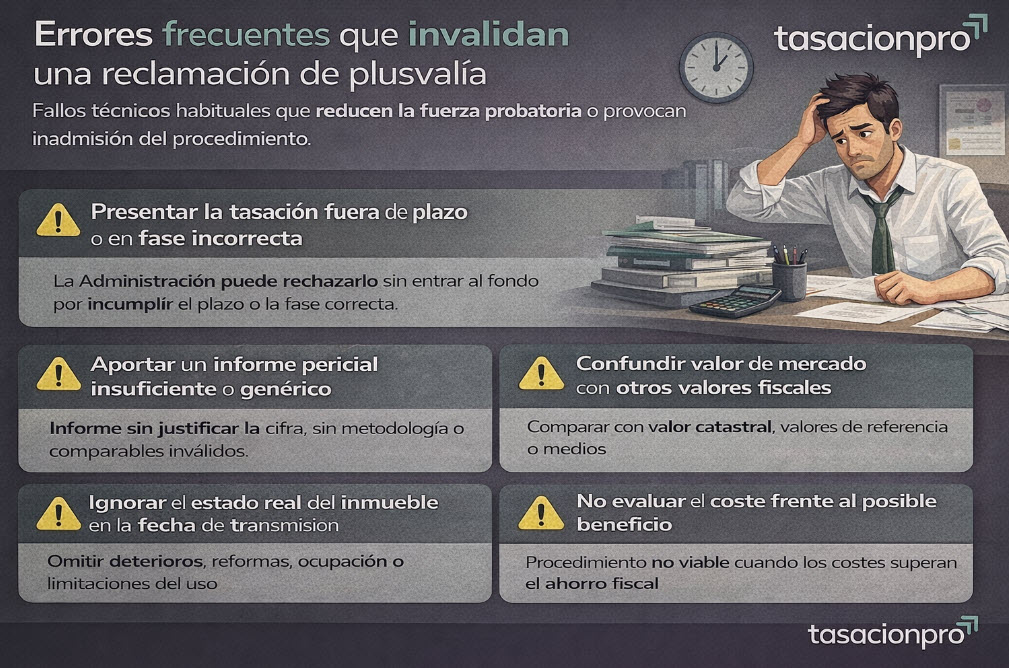

Errores frecuentes que invalidan una reclamación de plusvalía

Uno de los motivos más habituales por los que una tasación pericial contradictoria en plusvalía municipal no prospera no es la falta de razón del contribuyente, sino la comisión de errores técnicos o procedimentales que restan fuerza probatoria al informe o provocan la inadmisión del procedimiento. Identificar y evitar estos fallos es fundamental para que la reclamación tenga posibilidades reales de éxito.

Presentar la tasación fuera de plazo o en fase incorrecta

Uno de los errores más graves es presentar la tasación pericial contradictoria fuera del plazo legal o en un momento del procedimiento en el que ya no es admisible. Aunque el informe esté bien elaborado, la Administración puede rechazarlo sin entrar al fondo si no se ha respetado la fase procedimental adecuada.

Aportar un informe pericial insuficiente o genérico

No todos los informes tienen la misma validez administrativa. Son especialmente problemáticos los informes que:

-

Se limitan a indicar una cifra final sin justificarla.

-

No explican la metodología de valoración empleada.

-

Utilizan comparables poco representativos o no verificables.

Un informe de este tipo pierde fuerza probatoria frente a la valoración administrativa.

Confundir valor de mercado con otros valores fiscales

Es frecuente confundir el valor de mercado con:

-

El valor catastral.

-

El valor de referencia.

-

Valores medios o estadísticos.

En una tasación pericial contradictoria, solo el valor real de mercado, debidamente justificado, puede servir como base para discutir la liquidación de la plusvalía municipal.

Ignorar el estado real del inmueble en la fecha de transmisión

Otro error habitual es no acreditar correctamente el estado del inmueble en el momento exacto de la transmisión. Reformas necesarias, deterioros, ocupación o limitaciones de uso pueden tener una incidencia directa en el valor, y su omisión debilita considerablemente el informe.

No evaluar el coste frente al posible beneficio

Iniciar el procedimiento sin analizar previamente la viabilidad económica puede llevar a situaciones en las que el coste del informe y del perito tercero supere el posible ahorro fiscal. Este análisis previo es esencial para una decisión informada y razonable.

🔎 Contenido revisado por Maria Jesus Pedroche

Tasadora inmobiliario colegiada, Directora Técnica de tasacionpro.com (Grupo Itasacion), con más de 18 años de experiencia en valoraciones inmobiliarias con finalidad fiscal y administrativa, especializado en tasaciones periciales contradictorias y procedimientos tributarios.

Tasadora inmobiliario colegiada, Directora Técnica de tasacionpro.com (Grupo Itasacion), con más de 18 años de experiencia en valoraciones inmobiliarias con finalidad fiscal y administrativa, especializado en tasaciones periciales contradictorias y procedimientos tributarios.

Preguntas frecuentes sobre tasación pericial contradictoria y plusvalía municipal

Cuando la diferencia entre el valor administrativo y el valor de mercado es pequeña, o cuando el coste del procedimiento supera el posible ahorro fiscal, puede no resultar económicamente conveniente.

Sí, siempre que se plantee en la fase procedimental adecuada y la discrepancia se centre en el valor. Es importante coordinar correctamente las distintas vías de impugnación.

No. La tasación pericial contradictoria no garantiza un resultado concreto, pero sí ofrece una vía técnica y legal para corregir valoraciones infladas cuando existen fundamentos objetivos

Depende del resultado final de la tasación. Si el valor definitivo se aproxima al defendido por el contribuyente, la Administración puede asumir el coste. Si se aproxima al valor administrativo, el contribuyente puede tener que asumirlo.

El coste depende del tipo de inmueble y de la complejidad del caso. Además del informe pericial de parte, puede existir el coste del perito tercero si la Administración no acepta la valoración inicial.

Debe realizarlo un perito tasador cualificado, con experiencia en valoración inmobiliaria y conocimiento del procedimiento tributario, que asuma la responsabilidad profesional del informe

No. El informe debe ser técnicamente sólido, estar correctamente justificado, utilizar métodos de valoración reconocidos y analizar de forma individualizada el inmueble. Informes genéricos o sin metodología suelen ser rechazados.

Debe presentarse dentro del plazo legal del recurso o reclamación contra la liquidación o el acto de comprobación de valores. En la práctica, suele ser de un mes desde la notificación, aunque conviene revisar el caso concreto.

Es un procedimiento tributario que permite discutir el valor utilizado por el Ayuntamiento para calcular la plusvalía municipal, aportando un informe pericial independiente que acredite el valor real de mercado del inmueble en la fecha de transmisión.

Solicitar una tasación pericial contradictoria: cómo trabajamos

La solicitud de una tasación pericial contradictoria en una reclamación de plusvalía municipal requiere una coordinación precisa entre el análisis jurídico-tributario y la valoración técnica del inmueble, así como el cumplimiento estricto de los requisitos formales exigidos por la Administración.

Por este motivo, las tasaciones se realizan a través de sociedades de tasación homologadas por el Banco de España, garantizando que los informes se elaboran conforme a la normativa de valoración vigente y con plena seguridad jurídica en su admisión dentro del procedimiento administrativo.

Este enfoque permite que el informe pericial no solo esté técnicamente bien fundamentado, sino que cuente con el respaldo institucional necesario para ser valorado como medio de prueba cualificado frente a la valoración municipal, reduciendo riesgos de inadmisión por motivos formales.

Análisis previo del caso y viabilidad

Antes de elaborar cualquier informe, se realiza un análisis previo del expediente, que incluye:

-

Revisión de la liquidación o acto administrativo notificado.

-

Evaluación de los plazos disponibles y de la fase procedimental.

-

Estimación de la diferencia entre el valor administrativo y el valor de mercado.

Este paso es esencial para determinar si la tasación pericial contradictoria es técnica y económicamente razonable en el caso concreto.

Elaboración del informe pericial

Una vez confirmada la viabilidad, el informe se elabora conforme a criterios de valoración reconocidos, con:

-

Análisis individualizado del inmueble.

-

Selección y justificación de comparables reales de mercado.

-

Metodología adecuada al tipo de bien y a la fecha de transmisión.

-

Documentación gráfica y técnica que respalde las conclusiones.

El informe se redacta con un enfoque pericial-administrativo, pensado para su integración en un procedimiento tributario, no como una mera valoración orientativa.

Coordinación con el procedimiento administrativo

La tasación se presenta dentro del plazo legal correspondiente, coordinada con el recurso o reclamación en curso, para asegurar que el informe tenga plena eficacia probatoria. En caso de intervención de un perito tercero, se analiza el escenario y se asesora sobre las implicaciones técnicas y económicas del procedimiento.

Qué recibe el contribuyente

Como resultado del proceso, el contribuyente dispone de:

-

Un informe pericial técnicamente fundamentado, apto para su uso administrativo.

-

Asesoramiento sobre los siguientes pasos del procedimiento.

-

Una valoración objetiva de las posibilidades reales del expediente, sin promesas de resultado.

Nota: Contenido actualizado y revisado por nuestra Dirección Técnica, conforme a criterios y normativa vigente en 2026

Sobre el Autor

Jorge Pascual es un profesional con más de 15 años de experiencia en la comercialización y gestión de tasaciones inmobiliarias en España.

A lo largo de su trayectoria ha trabajado de forma directa en la coordinación, análisis y optimización de procesos de valoración de todo tipo de inmuebles, con un enfoque práctico y orientado a resultados.